中間申告は予定申告or仮決算??

コーポレート部門 石田 達哉

【中間申告とは】

事業年度が6か月を超える普通法人は、事業年度開始の日以後6か月を経過した日から2か月以内(例:3月末決算法人の場合は11月末日まで)に、「中間申告」をしなければなりません。

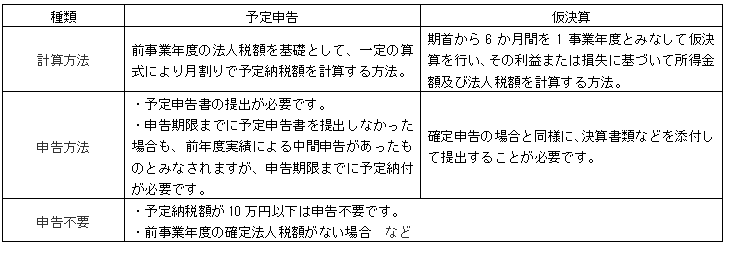

【予定申告と仮決算の違い】

【選択のポイント】

・「予定申告書による中間申告」と「仮決算による中間申告」の両者の納税額を比較して、納税額が大して変わらないと予想される場合には、仮決算による中間申告のメリットが少なく、事務負担を考慮すると簡便的な予定申告書による中間申告のほうが、事務負担を軽減できるため有効と考えられます。

・前期と比べて今期の業績が大幅に下がっているなど、仮決算による中間申告を選択したほうが納税額を引き下げられることが明らかである場合には、会社の資金を有効活用できることから、仮決算による中間申告のほうが有利となります。

【留意点】

確定申告による中間納付額の還付金に付される還付加算金を利殖目的に利用する行為を防止する観点から、前年度実績に基づく予定申告による中間税額が10万円以下である場合又は前事業年度の法人税額がない場合及び仮決算による中間税額が前年度実績に基づく予定申告による中間税額を超える場合には、仮決算による中間申告はできないこととされております。

Column

消費税が8%になって6ヶ月が経過しました。3%の負担増は日常生活にどのように影響しているのでしょうか?増税前の駆け込み需要の反動はほぼ落ち着いた頃と思われますが、税抜き表示が認められたことから支払の際に「税抜き?合計額はいくら?」と、戸惑うことも多いと耳にします。まだまだ定着したとはいえない8%の税率。来年10月には予定通り10%となった場合、5%税率分、8%税率分、10%税率分と3税率に対応した申告書の作成も想定されます。更に経過措置等への対応も求められるため、煩雑となることは否めません。申告書作成時に慌てないために、日常業務の重要性がますます高まるものと思われます。

TSK Information

日経ムック「よくわかる相続2015年版」(日本経済新聞出版社編 9月29日発売)に弊社が掲載(49ページ、50~51ページ)されております。来る『相続税大増税』に備え、事業承継対策や相続を「争族」にしないための対策を早めに行うことが肝心です。事業承継、相続に関するご相談は弊社担当税理士・会計士までお問い合わせ下さい。