平成27年9月 第2号

「国外転出時課税」って?私も納税義務者?

税理士 守屋めぐみ

平成27年度税制改正により「国外転出をする場合の譲渡所得等の特例」と「贈与等により非居住者に資産が移転した場合の譲渡所得等の特例」が創設されました。この制度は、平成27年7月1日から施行されています。

ここでは、「国外転出をする場合の譲渡所得等の特例」の概要についてご説明し、次号以降で「贈与等により非居住者に資産が移転した場合の譲渡所得等の特例」についてご説明してまいります。

国外転出をする場合の譲渡所得等の特例の概要

平成27年7月1日以後に国外転出をする居住者が1億円以上の有価証券等を所有等している場合には、この有価証券等の含み益に対して(有価証券等を譲渡したものとみなして)所得税が課税されることになりました。ここで「国外転出」とは、国内に住所及び居所を有しないことをいいます。単に海外旅行で出国することまでを意図しているものではありません。

<課税対象者>

国外転出時において、次のいずれにも該当する場合に、課税対象者となります。

①所有等している「有価証券(株式、投資信託等)、匿名組合契約の出資持分、未決済の信用取引・発行日取引・デリバティブ取引(以下「対象資産」といいます)」の合計が1億円以上あること

②原則として国外転出をする日前10年以内において国内に5年を超えて住所又は居所を有していること

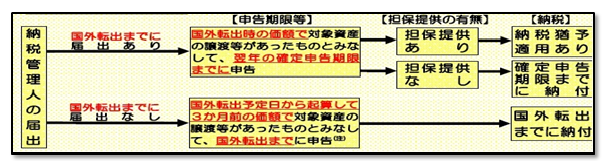

<申告納税手続き等>

「納税管理人の届出」の提出の有無によって、申告期限、対象資産の価額、納付方法等が異なります。

(出典:国税庁HPより)

この特例の対象に該当する場合には、国外提出時までに、納税管理人の届出書の提出をお勧めします。届出書を所轄税務署へ提出することにより、余裕のある申告・納付ができる上に、担保を提供すれば納税猶予制度が適用されるためです。

<納税猶予制度>

国外転出時までに「納税管理人の届出書」を提出して、確定申告期限までに確定申告書を提出し、納税猶予分の所得税及び利子税に相当する担保を提供した場合、この所得税等の額については国外転出から5年間、納税が猶予されます。但し猶予期間中は、継続届出書の提出が必要です。また、海外滞在が長期に亘る場合には延長届をすることにより、更に5年間納税猶予期間を延長することができます。