平成27年12月号 号外

平成28年度税制改正大綱

税理士 佐々木 孝成 税理士 石原 直明

平成28年度の税制改正大綱が平成27年12月16日に公表されておりますので、取り急ぎ改正概要の速報をお送りいたします。以下記載事項のほかにも改正点はございますが、主要な改正点のみ記載しております。前号の平成28年税制改正大綱(案)ではまだ確定しておりませんでした消費税に係る改正を追記しております。なお、ご不明な点は何なりと担当税理士、公認会計士にお問い合わせください。

Ⅰ 法人税関係

(1)法人税の税率引き下げ

法人税の税率を平成28年4月1日以後に開始する事業年度の税率を23.4%(現行23.9%)に引き下げ、平成30年4月1日以後に開始す る事業年度の税率は23.2%に引き下げられます。

(2)欠損金の繰越控除制度等の控除限度額の引下げと繰越期間の延長

大法人の欠損金の控除限度額を下記のように引下げ、繰越期間が10年に延長される措置は平成30年4月1日以後に開始する事業年度に変更されます。(現行は平成29年4月1日以後に開始する事業年度から10年に延長)

(3)減価償却制度の見直し (所得税についても同様)

平成28年4月1日以後に取得する建物付属設備及び構築物の償却の方法について、定率法を廃止し、定額法に一本化されます。(鉱業用減価償却資産を除く)

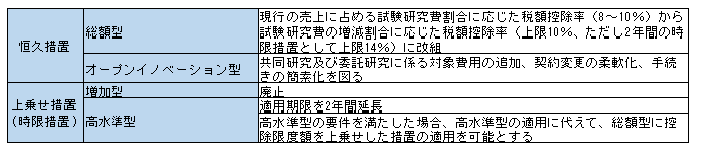

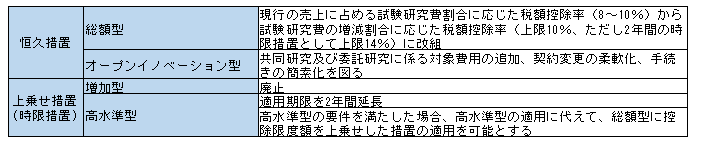

(4)生産性向上設備投資促進税制の適用期限廃止 (所得税も同様)

適用期限が平成29年3月31日までとされ、即時償却及び税額控除率の上乗せ措置は平成28年3月31日をもって廃止されます。

(5)法人事業税の外形標準課税の見直し

①資本金1億円超の普通法人の法人税事業税の標準税率が下記のように変更されます。

(※所得割の税率下段のカッコ内の率は、地方法人特別税等に関する暫定措置法適用後の税率であり、当該税率の制限税率を標準税率の2倍(現行1.2倍)に引き上げられます。また、3以上の都道府県に事務所又は事業所を設けて事業を行う法人の所得割に係る税率については軽減税率の適用はありません。

②地方法人特別税の税率改正

資本金1億円超の地方法人特別税の税率を平成28年度からは414.2%(現行:平成27年度93.5%、平成28年度152.6%)に変更され、平成29年度からは廃止されます。

③法人事業税の税率改正に伴う負担軽減措置

付加価値割30億円以下・・・(A)平成28年度 ⇒ 負担増となる税額の3/4が軽減

(B)平成29年度 ⇒ 負担増となる税額の2/4が軽減

(C)平成30年度 ⇒ 負担増となる税額の1/4が軽減

付加価値割30億円超40億円以下・・・付加価値額に応じた割合

(6)地方創生応援税制 (企業版ふるさと納税)の創設

青色申告書を提出する法人が、地域再生法の改正法施行の日から平成32年3月31日までの間に、地方創生推進寄附活用事業(仮称)に関連する寄付を行った場合には、現行の損金算入措置に加えて、一定の税額控除を受けることが可能になります。

(7)雇用促進税制の見直し (所得税も同様)

対象となる雇用者数の「増加」が無期雇用かつフルタイム雇用者の増加に限定されます。

また、対象事業所が全事業所から地域雇用開発促進法の同意雇用開発促進地域内における事業所になります。

※本体部分と地方拠点強化税制の特例部分について一定の調整計算がありますが、所得拡大税制と併用が可能となります。

(8)対象期限の延長等

①交際費等の損金不算入制度について、適用期限が2年延長されます。(平成30年3月31日まで)

②欠損金の繰戻還付制度の不適用措置の適用期限が2年延長されます。(平成30年3月31日まで)

③環境関連投資促進税制の適用期限を風力発電等の即時償却廃止や車両運搬具の対象資産除外などの一定の見直しを行った上で2年延長されます。(平成30年3月31日までに取得)

④中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象となる法人から常時使用する従業員の数が1,000人を超える法人を除外した上で適用期限が2年延長されます。(平成30年3月31日まで)

Ⅱ 所得税関係

(1) 空き家に係る譲渡所得の特例の創設

被相続人の居住の用に供されていた家屋を相続により取得した相続人がその家屋又はその家屋を除却した土地を譲渡した場合には、下記の要件等を満たすことにより、その家屋又は除却した土地の譲渡益から3,000万円を控除することができるようになります。

①昭和56年5月31日以前に建築された家屋(マンション等の区分所有建築物を除く)であること

②相続開始の直前において被相続人以外に居住していた者がいないこと

③譲渡対価の額が1億円を超えないこと

④相続開始時から譲渡時まで事業、貸付、居住の用に供されていないこと

⑤相続開始から3年を経過する日の属する年の12月31日までに譲渡すること

⑥平成28年4月1日から平成31年12月31日までの間に譲渡すること等

(2)医療費控除の特例措置の創設(セルフメディケーション(自主服薬)の推進)

平成29年1月1日から平成33年12月31日までの間に自己又は自己と生計を一にする親族等に係る一定のスイッチOTC医薬品の購入をした金額が1万2千円を超える場合には、その超える部分の金額は8万8千円を限度として所得控除をすることができるようになります。

※この規定を適用する場合には医療費控除の適用を受けることができなくなります。

(3)住宅の三世代同居改修工事等に係る特例の創設

個人が居住用の家屋について一定の三世代同居改修工事を含む増改築等を平成28年4月1日から平成31年6月30日までの間に行った場合には、下記のいずれかの特例を適用できるようになります。

①住宅ローン控除の特例

住宅借入金等の年末残高(償却期間5年以上)に一定の割合を控除(残高1,000万円以下の部分に適用し、控除期間は5年間)

②税額控除の特例

三世代同居改修工事に係る標準的な工事費相当額(250万円を限度)の10%に相当する金額をその年分の所得税額から控除

Ⅲ 消費税

(1)消費税の軽減税率制度

消費税の軽減税率制度が平成29年4月1日より導入されます。対象となる課税資産の譲渡等は、次のとおりであり、

軽減税率は、6.24%(地方税と合わせて8%)となります。

①飲食料品の譲渡(食品表示法に規定する食品(酒税法に規定する酒類及び飲食料品と飲食料品以外の資産が一体となっている一定の資産を除く。)

②定期購読契約が締結された週2回以上発行される新聞の譲渡(一定の題号を用い、政治、経済、社会、文化等に関する一般社会的な事実を掲載する新聞に限る。)

(2)適格請求書等保存方式(いわゆる「インボイス制度」の導入

①適格請求書等保存方式の導入及び経過措置

軽減税率の導入による複数税率制度に対応した仕入れ税額控除の方式として、適格請求書等保存方式を平成33年4月1日から導入されます。これまでの間については、現行の請求書等保存方式を基本的に維持しつつ、区分経理に対応するための次の措置が講じられます。

(A)帳簿及び請求書等の記載事項の追加。(B)軽減税率の売上額の簡便計算。(中小以外は1年)(C)軽減税率の仕入額の簡便計算及び簡易課税制度の事後選択。(1年)

②免税事業者からの課税仕入れに係る経過措置

また平成33年4月1日以降の適格請求書等保存方式の導入に伴い、適格請求書の保存が仕入税額控除の要件となったため、原則免税事業者等からの課税仕入れは控除できないこととなりました。ただし、経過措置で平成36年3月31日までの3年間は支払に係る消費税の80%、その後3年間は50%を控除することが出来るとする経過措置が講じられます。

③適格請求書発行事業者の登録

この適格請求書等保存法方式の導入に伴い適格請求書発行事業者としての登録が必要となり、平成31年4月1日から登録申請の受付が開始されます。適格請求書発行事業者の氏名又は名称及び登録番号等はインターネットを通じて速やかに公表されます。また免税事業者となるめには、この適格請求書発行事業者の登録の取消しが必要となります。

(3)高額資産を取得した場合の消費税の中小事業者に対する特例措置の適用関係の見直し

事業者(免税事業者を除く。)が簡易課税制度の適用を受けない課税期間中に高額資産※の仕入れ等を行った場合には、当該高額資産の仕入れ等を行った日の属する課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間においては、事業者免税制度及び簡易課税制度は適用できないようになります。

※高額資産とは、一取引単位につき、支払対価の額が税抜1,000万円以上の棚卸資産又は調整対象固定資産とする。

Ⅳ その他

(1)結婚子育て資金

結婚子育て資金の一括贈与を受けた場合の贈与税の非課税制度措置について、薬局から購入する不妊治療薬が追加。

(2)国税のクレジットカード納付の創設

(3)居住用財産の買換え等の場合の譲渡損失の繰り越し控除等の適用期限を2年延長

(4)特定居住用財産の譲渡損失の繰り越し控除等の適用期限を2年延長