平成28年12月号 号外

平成29年度税制改正大綱

税務部門 公認会計士 石橋 知憲

平成28年12月8日に、自由民主党および公明党より平成29年度税制改正大綱が発表されました。本号では主要な改正項目について解説いたします。なお、平成29年1月以降の国会における改正法案の審議の過程において、内容の修正が入る可能性もございますのでご留意願います。ご不明点等ございましたら弊社担当者にお問い合わせください。

I 法人課税

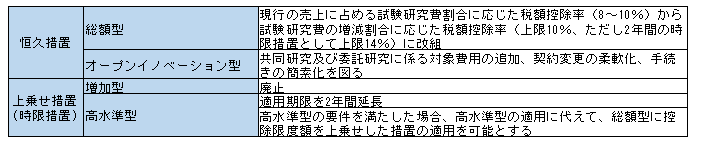

1.研究開発税制の見直し

(1)研究開発投資を促進する観点から、研究開発税制について以下の見直しが行われます。

(2)試験研究費の増加割合が5%超である等一定の要件を満たした中小企業者等については、2年間の時限措置として中小企業技術基盤強 化税制の上乗せ措置の適用が可能となります。

(3)IoT、ビッグデータ、人工知能等を活用したサービス開発のための一定の費用が、研究開発税制の対象となる試験研究の範囲に追加されます。

2.所得拡大促進税制の見直し

所得拡大促進税制について、より高い賃上げを行う企業への支援を強化するため、中小企業者等以外の法人について平均給与等支給額に係る要件が見直されるとともに、中小企業者等を含め控除税額の引き上げが行われます。

3.申告期限の延長の特例の見直し

以下の2つの要件を満たす場合には、確定申告書の提出期限を事業年度末から6か月まで延長することが認められます。

①会計監査人を置いていること

②定款等の定めにより各事業年度末から3か月以内に定時総会が招集されない常況にあると認められること

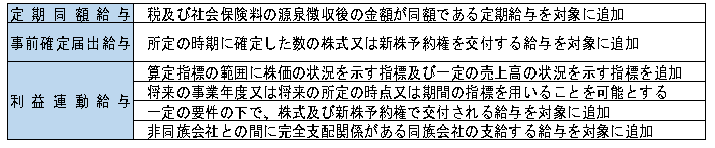

4.役員給与等の見直し

(1)業績連動報酬の柔軟な活用を可能とするため、利益連動給与、事前確定届出給与及び定期同額給与について以下の見直しが行われます。

(2)譲渡制限付株式及び新株予約権を対価とする費用の帰属事業年度の特例について、見直しが行われます。

(3)退職給与で利益その他の指標を基礎として算定されるもののうち利益連動給与の損金算入要件を満たさないもの等一定のものについて、その全額が損金不算入とされます。

(4)上記の改正のうち、退職給与、譲渡制限付株式及び新株予約権に係る改正は、平成29年10月1日以後に支給又は交付の決議をする給与について適用され、その他の改正は平成29年4月1日以後に支給又は交付の決議をする給与について適用されます。

5.組織再編税制の見直し

(1)特定事業や子会社を切り離して独立会社とするスピンオフの円滑な実施を可能とするために、一定の要件を満たす会社分割及び現物配当を適格組織再編とする措置が講じられます。

(2)吸収合併及び株式交換に係る適格要件のうち対価に関する要件が緩和され、合併法人等が被合併法人等の発行済株式の3分の2以上を有する場合においては、その他の株主に対して交付する対価を除外して当該要件の判定をすることとされます。

(3)非適格株式交換等における完全子法人等の有する資産の時価評価制度及び連結納税の開始又は連結納税グループへの加入の際の資産の時価評価制度について、時価評価の対象となる資産から帳簿価額が1,000万円未満の資産が除外されます(現行は含み損益が1,000万円未満か否か等で判定)。

(4)営業権、資産調整勘定及び負債調整勘定の償却計算について月割計算が求められます。

(5)上記のうち、(2)及び(3)の改正については、平成29年10月1日以後に行われる組織再編成について適用されます。

6.中堅・中小事業者の支援

(1)地域中核企業向け設備投資促進税制が創設されます。

(2)中小企業等経営強化法の経営力向上計画の認定を受けた中小企業者等の支援措置として、現行の中小企業投資促進税制の上乗せ措置が、対象資産の範囲を拡充した上で中小企業経営強化税制として改組されます。同時に、現行の中小企業投資促進税制についても、対象資産から器具備品を除外した上で、その適用期限が2年間延長されます。

7.中小企業向け租税特別措置の制限

平均所得金額(前3事業年度の所得金額の平均)が年15億円を超える場合には、当該事業年度において、中小企業向けの租税特別措置の適用が停止されます。この制限措置は平成31年4月1日以後に開始する事業年度から適用されます。

II 消費課税

1.仮想通貨の課税関係の見直し

消費税法上、従来は課税取引として取り扱われてきた仮想通貨の譲渡が、非課税とされることになります。本改正は、平成29年7月1日以後に国内において事業者が行う資産の譲渡等及び課税仕入れについて適用されます。

2.酒税改革

ビール系飲料及び醸造酒類の税率格差が、平成32年10月1日から数年間かけて段階的に解消されます。

3.車体課税

自動車取得税及び自動車重量税に係るエコカー減税について、より燃費性能の優れた自動車の普及を促進する観点から、対象範囲が見直された上で、期間が2年間延長されます。

III 個人所得課税

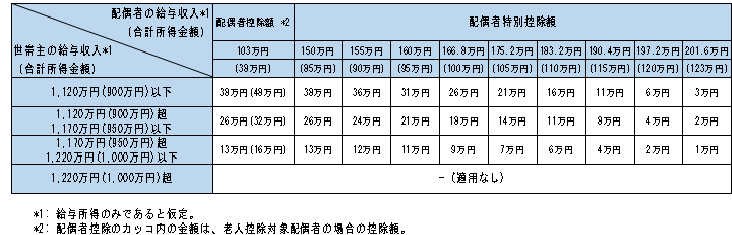

1.配偶者控除及び配偶者特別控除の見直し(平成30年分以後の所得税について適用)

(1)就業調整という喫緊の課題に対応するため、配偶者特別控除について控除の対象となる配偶者の合計所得金額の上限が引き上げられます。一方で、配偶者控除及び配偶者特別控除について、控除が適用される納税者本人(以下、「世帯主」)に対する所得制限が設けられます。本改正は、平成30年分以後の所得税について適用されます。

(2)地方税においても同様の改正が行われ、平成31年度分以後の個人住民税について適用されます。

2.積立NISAの創設

現行のNISAが積立型の投資に利用しにくいという指摘を踏まえて、年間の投資金額の上限を40万円に抑える一方で非課税期間を20年とする積立NISAが新たに創設されます。積立NISAにおいては、累積投資という側面を考慮して、現行のNISAと比較してその投資対象が制限され、公募等株式投資信託の受益権に限定されます。本改正は平成30年から平成49年までに設けられる累積投資勘定が対象となります。

3.住宅ローン控除の拡充

増改築等に係る住宅借入金等特別控除の対象に、平成29年4月1日から平成33年12月31日までの間に自己の居住の用に供される一定の耐久性向上改修工事が追加されます。

IV 資産課税

1.非上場株式等に係る相続税・贈与税の納税猶予制度の見直し

(1)相続時精算課税制度に係る贈与が、贈与税の納税猶予制度の適用対象に加えられます。

(2)非上場株式等の贈与者が死亡した場合の相続税の納税猶予制度における認定相続承継会社の要件について、中小企業者であること及び当該会社の株式等が非上場株式等に該当することとする要件が撤廃されます。

(3)上記の改正は、平成29年1月1日以後に相続等により取得する財産に係る相続税等に適用されるとともに、所要の経過措置が講じられます。

2.相続税及び贈与税の納税義務の見直し

(1)日本国籍をもつ相続人等が国内に住所を有しない場合に、国外財産が相続税の課税対象から除外される要件における期間が延長され、10年(現行5年)以内のいずれの時においても国内に住所を有したことがないこととされます。

(2)被相続人等および相続人等が在留資格をもって一時的滞在をしている場合等の相続税については、国内財産のみが課税対象とされます。

(3)国内に住所をもたず日本国籍も有していない相続人等が、国内に住所を有しない者で、かつ相続開始前10年以内に国内に住所を有していた被相続人等(一時的滞在をしていた日本国籍を有しない者を除く)から相続又は遺贈により取得した国外財産は、相続税の課税対象に含まれることになります。

(4)贈与税の納税義務についても上記と同様の取扱いとなります。

(5)上記の改正は、平成29年4月1日以後に相続等により取得する財産に係る相続税等に適用されます。

3.居住用超高層建築物に係る固定資産税・不動産取得税の見直し

(1)現行、いわゆるタワーマンションの固定資産税額は、原則として当該マンション全体の固定資産税額を各区分所有者の専有部分の床面積で按分して計算することとされています。これを、高さが60mを超える居住用超高層建築物について、按分する際に用いる専有部分の床面積を、階層別専有床面積補正率(1階を100とし、階が1つ増すごとに10を39で除した数(約0.256)を加えた数値)によって補正することとされました。また、天井の高さ、附帯設備の程度等に著しい違いがある場合には、別途補正が行われます。本改正は、原則として平成30年度から新たに課税されることとなる居住用超高層建築物に適用されます。

(2)不動産取得税についても、固定資産税と同様に階層別専有床面積補正率による補正が行われることになります。

4.取引相場のない株式の評価の見直し

(1)類似業種比準方式について以下の見直しが行われます。本改正は、平成29年1月1日以後の相続等により取得した財産の評価に適用されます。

①類似業種の上場会社の株価として、課税時期の属する月以前2年間の平均が加えられます。

②類似業種の上場会社の配当金額、利益金額及び簿価純資産価額について、連結決算を反映させたものとされます。

③配当金額、利益金額及び簿価純資産価額の比重が、1:1:1とされます。

また、評価会社の規模区分の金額等の基準について、大会社及び中会社の適用範囲が拡大されます。

(2)株式保有特定会社の判定基準として、現行の株式及び出資に新株予約権付社債が加えられます。本改正は、平成30年1月1日以後の相続等により取得した財産の評価に適用されます。

5.広大地の評価の見直し

広大地の評価について、現行の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法に見直されます。本改正は、平成30年1月1日以後の相続等により取得した財産の評価に適用されます。

V 国際課税

1.外国子会社合算税制の見直し

BEPSプロジェクトにおける基本的考え方を踏まえて、外国子会社合算税制の抜本的な見直しが行われます。その内容は多岐にわたりますが、主な変更点として以下の事項が挙げられます。

①外国関係会社の判定において、実質支配基準が導入されるとともに間接保有割合の計算方法の見直しが行われます。

②租税負担割合が30%未満のペーパーカンパニー、事実上のキャッシュボックス、ブラックリスト国所在の外国関係会社は、会社単位の合算課税の対象とされます。

③現行の適用除外基準をその要件を見直した上で経済活動基準に改め、経済活動基準のいずれかを満たさない外国関係会社を会社単位の合算課税の対象とします。ただし、現行の制度と同じく租税負担割合が20%以上である場合には合算課税の適用が免除されます。

④経済活動基準を満たした場合においても、現行の資産性所得の範囲を拡大した受動的所得が合算課税の対象とされます。ただし、租税負担割合が20%以上である場合には合算課税の適用が免除されます。また、現行1,000万円以下とされている少額免除基準の金額基準が2,000万円以下に引き上げられます。

本改正は、外国関係会社の平成30年4月1日以後に開始する事業年度から適用されます。

VI その他

1.国税犯則調査手続きの見直し

国税犯則調査について、電磁的記録に係る証拠収集手続きの整備その他の調査手続きの整備が行われます。

Column

今回の改正は個人、法人をはじめ多岐にわたる内容となっております。12/20(火)、1/11(水)にTSKセミナーとして本改正大綱の解説セミナーを無料で開催いたします。お忙しいこととは思いますが、奮ってご参加ください。

セミナーの詳細はこちら → http://www.takanosogo.com/seminar/2016/12/62.php

セミナーお申込みはこちら → http://www.takanosogo.com/seminar/entry.php