大赤字なのに多額の税金の理由~会計と税務の相違点~

公認会計士 日下部 哲也

相違が生じる理由⇒会計と税務ではその目的が異なる

会計は債権者・投資家・取引先等の企業を取巻く利害関係者(ステークホルダー)の保護等を目的としています。

平たく言えば、企業の取引実態を表現する数値に、会計という一定のルールを設けることで、企業の運営資金の出し手である債権・投資家等がお金を出しやすく(投資をしやすく)し、また円滑な取引関係を構築すること(で、経済発展の基礎となるお金の循環を早く・大きくすること)を目的としています。なお、会計処理方法(いつ、いくらで、どのように)を定めたものが会計基準等の関係法令等であり、その開示方法について定めたものが主に金融商品取引法、会社法、会社計算規則、財務諸表等規則等となっています。

したがって、企業実態の適切な開示が目的である以上、より適切に企業実態を示すのであれば、たとえ同業種の同一の取引であってもビジネスモデルの相違等からくる会計処理方法の選択による相違は認められます。

2.税務の目的

税務は、個々の企業の税負担能力(担税力)に即した公平な課税を目的としています。その公平の実現のために『法律主義』を設け、取引の処理方法・税額の計算を、法人税法等の法律または、法人税法基本通達等の通達等として定めて(或いは解釈を示して)います。したがって、極端に言えば同一の取引であればビジネスモデル如何に拘わらず、同一の処理方法が求められます。

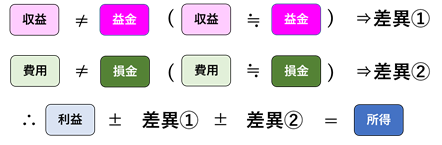

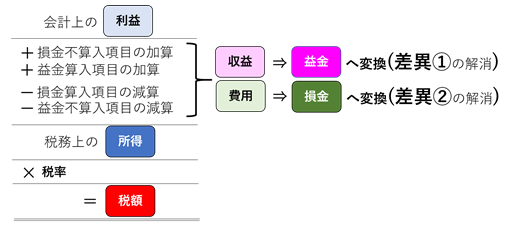

具体的計算方法と相違点

と、なります。

総論としての計算方法と相違点としては以上になります。

次回以降、さらに掘下げてみていきます。

執筆者紹介

日下部 拓也 シニア(公認会計士)

公認会計士試験合格後、税理士法人トーマツ入所、主に法人税務を担当後、有限責任監査法人トーマツに出向し製造業、卸売業、金融業等の監査業務に従事。その後一般事業会社(ベンチャー)でのIPO業務、IR業務、財務経理業務等を経て、高野総合会計事務所に入所。FAS部門にて企業再生、M&A等のデューデリジェンス業務等に従事。