平成29年5月 第2号

非上場株式相続税評価の税制改正に伴う影響について

個人資産税部門 税理士 林 昇平

平成29年度税制改正により、非上場株式の相続税評価が大きく見直されました。この改正に伴う今後予想される影響について考察します。

1.類似業種比準方式の改正

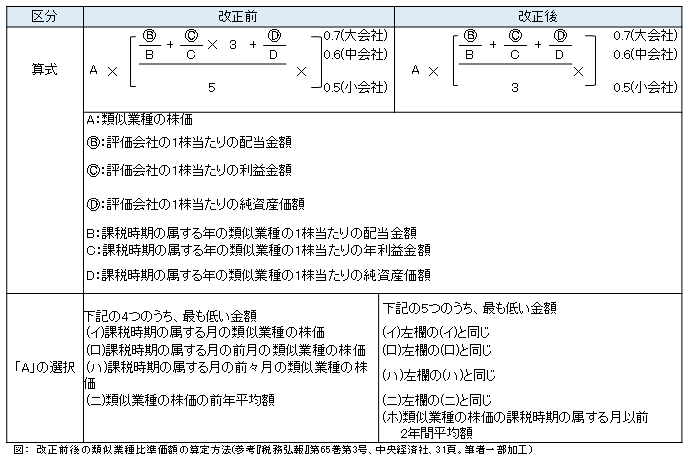

非上場株式の原則的な評価方法の1つである類似業種比準方式の算定方式について、次の3つの改正が行われます。

①類似業種の上場会社の株価について、改正前の選択(4区分)に加えて、新たに「課税時期の属する月以前2年間平均」が加わります。

②類似業種の上場会社の配当金額、利益金額および簿価純資産価額について、連結決算を反映させたものになります。

③配当金額、利益金額および簿価純資産価額の比重について、改正前の「1:3:1」から「1:1:1」になります。

【改正により予想される影響】

・類似業種の株価について前年平均を採用することにより、類似業種比準価額の変動幅を緩和する効果がありますが、さらに課税時期以前2年間平均の類似業種の株価を採用することになると上場会社の株価上昇局面において類似業種比準価額の上昇を抑える効果が期待できます。

・類似する上場会社の連結決算を反映させたものになることで、比準要素の金額が大きくなることが予想されるため、評価会社の株価の引下げ効果が期待できます。

・配当金額、利益金額および簿価純資産価額の比重が「1:1:1」の均等の割合になることで、所得金額の少ない法人の株価は改正前に比べて高く算定されることが予想されます。一方で、所得金額が高い法人は改正により、株価が低く算定されることが予想されます。

2.会社規模区分の改正 (財産評価基本通達の一部改正(案)平成29年3月1日公表パブリックコメントより)

主に中会社の規模の判定基準が改正前よりも引き下がり、次のように改正される予定です。

①従業員数が70人以上の会社は大会社とする(改正前は100人以上)

②従業員数が70人未満の会社の判定基準である「従業員数を加味した総資産基準」と「取引金額基準」の緩和

非上場株株式の評価の算定は非常に煩雑なため、評価を行う際はぜひ当事務所にご相談ください。

<執筆者紹介>

林 昇平 (税理士)

南米パラグアイサッカー2部リーグで2シーズンを過ごしたのち、2年間の税理士試験勉強を経て、

髙野総合会計事務所に入所。銀行関連会社への2年半の出向では、約150件の相続業務を経験。

現在、事業承継・相続税業務を中心に従事する。