平成29年9月 第2号

物納財産の順位の変更

税理士 佐々木 孝成

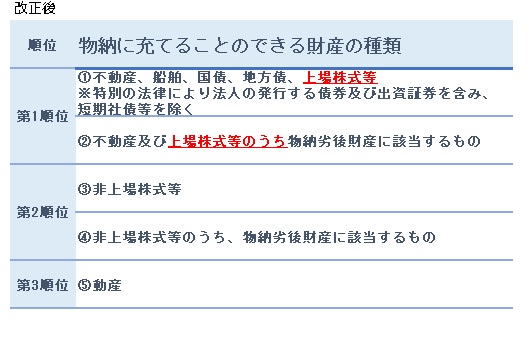

平成29年4月1日以降の物納申請分から物納できる財産の順位と財産が変更になりました。これまで物納順位が第2位であった社債及び株式等の有価証券のうち、金融商品取引所に上場されているもの等(いわゆる上場株式)が第1順位となりました。

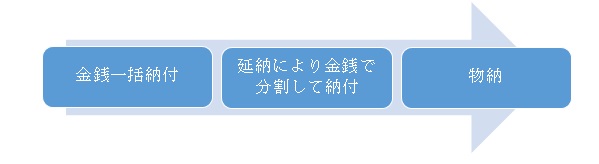

1.物納制度の概要

相続税は申告期限までに金銭で一括納付することが原則です。金銭一括納付が困難である場合には、延納申請することにより、分割して金銭で納付することができるようになります。さらに延納によっても納付することが困難と認められる場合には、納税者の申請により、納付を困難とする金額を限度として物納することが認められます。いきなり物納が認められるわけではないので、注意が必要です。

なお、相続税を納付する際の物納財産の価額(収納価額)は相続時点の時価(相続税評価額)となります。

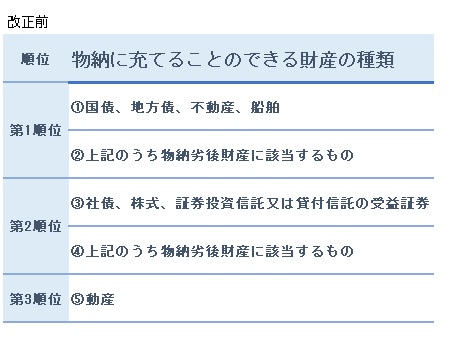

2.改正の内容

相続税の物納に充てることができる財産(日本国外にあるものや土地の境界が確定していない管理処分不適格財産は除かれます)のうち、上場株式等が第1順位に変更になりました。これまでであれば、第一に不動産から物納することが求められていましたが、この改正により上場株式から物納することも可能になりました。上場株式などで相続時点から時価が下落しているようなケースでは相続税の評価額で収納されますので、物納を行えば換価するよりも有利です。また物納に充てた場合は譲渡所得税が発生しません。

物納をお考えの方は、物納申請は担保提供など要件・手続きが煩雑なため、弊社担当者にご相談ください。

<執筆者紹介>

佐々木 孝成 (税理士:TAX部門/個人資産税務に所属)

数多くの相続税申告や法人税申告にも携わり、組織再編を使った事業承継対策や相続対策による節税など、円滑な事業の承継に関するサポートを行っています。