平成30年2月号 第2号

小規模宅地等の特例の税制改正について

TAX部門 個人資産税務所属 税理士 林 昇平

平成30年度税制改正大綱より、小規模宅地等の特例の一部が見直される予定です。本稿ではその中の「貸付事業用宅地等」の改正案について説明します。

1.現行

貸付事業用宅地等とは、相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業に限ります。以下「貸付事業」といいます。)の用に供されていた宅地等で、一定の要件に該当する人が相続又は遺贈により取得したものをいい、最大200㎡まで50%の評価減が行えます。

一定の要件には①被相続人の貸付事業を相続税の申告期限までに承継、継続すること(事業継続要件)及び②相続税の申告期限まで所有し続けること(所有継続要件)があります。

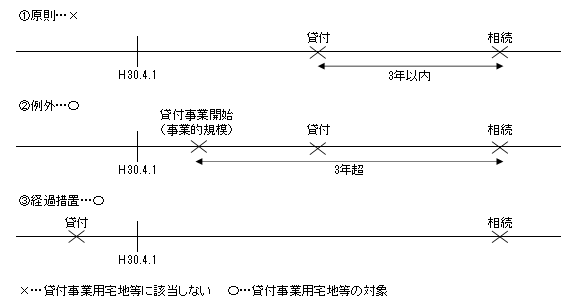

2.改正案

平成30年4月1日以後に相続又は遺贈により取得する土地について、貸付事業用宅地等の特例の適用にあたり下記内容が追加される予定です。

①貸付事業用宅地等の範囲から、相続開始前3年以内に貸付事業の用に供された宅地等を除外

②相続開始前3年を超えて事業的規模で貸付事業を行っている者が当該貸付事業の用に供しているものを ①の対象から除く

③平成30年4月1日前から貸付事業の用に供されている宅地等については①及び②は適用しない

出典:『税務通信 №3490』平成30年1月15日、4頁。

今回の改正案では、一時的に現金を不動産に換えて税負担を軽減するスキームに対応する措置が取られています。今後も税負担を軽減することが出来る特例適用要件等の改正が行われる可能性がありますので、今後の動向を見守る必要があります。

<執筆者紹介>

林 昇平 (税理士)

南米パラグアイサッカー2部リーグで2シーズンを過ごしたのち、2年間の税理士試験勉強を経て、2013年に髙野総合会計事務所に入所。現在まで約200件の相続税申告業務に従事。