平成30年2月 第3号

会社の「見える化」② ~注目を浴びる非財務情報~

FAS部門所属 シニアマネージャー 公認会計士 髙木 融

平成30年2月9日に日本公認会計士協会から「サステナビリティ報告におけるマテリアリティに関する現状と課題ー効果的なESG情報開示に向けてー」(経営研究調査会研究報告第61号)が公表されました。本研究報告は、非財務情報の主たる開示媒体であるCSR報告書におけるサステナビリティ情報を対象として、日本企業の非財務情報のマテリアリティ―に関する情報開示充実に資することを目的として作成されています。

【非財務情報重視の背景】

非財務情報とは、簡単に言えば、いわゆる財務諸表(損益計算書、貸借対照表、キャッシュ・フロー計算書等)以外の情報であり、近年では日本においても極めて高い関心を集めているテーマでもあります。

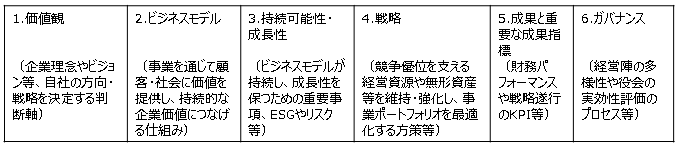

例えば、同じく日本公認会計士協会から平成29年5月15日に公表された「長期的視点に立った投資家行動に有用な企業報告~非財務情報に焦点を当てた検討~」や、経済産業省から平成29年5月29日に公表された「価値協創のための統合的開示・対話ガイダンスーESG・非財務情報と無形資産投資ー」などがありますが、いずれもキーワードとして共通しているのが、「非財務情報」です。経済産業省の上記ガイダンスの中で触れられていますが、日本では永らく国内企業の事業収益性や資本生産性の低迷、株価水準の低迷が続いたことを背景に、近時コーポレートガバナンス改革が進められています。また、間接金融への依存が長かったこともあり、企業と資本市場・投資家との関係が必ずしも緊密なものとは言えず、企業側では、投資家が企業が大事にする理念や価値観に目を向けず、短期的な財務数値ばかりを追いかけ、自らの要求のみを主張しているという声があがった一方で、投資家側としては、企業経営者は投資家が関心を持つ指標にこだわった経営を実践しない、あるいは投資家との面談で指標・数値を約束しても自社の中でそれを一貫性をもって展開しない「ダブルスタンダード経営」といった印象を持ち続けていたとの記載がされています。このような状況を打破すべく、ガバナンス関連の法改正や非財務情報開示の充実へ向けた取り組みが国の施策として進められているという流れが近年の非財務情報が脚光を浴びる背景です。なお、ガイダンスでは基本的な枠組みとして下記6つの基本項目が示されています。

【非財務情報の活用】

上述のとおり、非財務情報開示充実の目的として、直接的には企業と投資家との対話、情報提供といった点が挙げられていますが、最終的な両者の目的は持続的な企業価値創造です。経済産業省公表のガイダンス自体も、企業経営者側の立場からみると、企業経営者が自らの経営理念やビジネスモデル、戦略、ガバナンス等を統合的にステークホルダーへ伝達することを通じて、経営者が企業価値創造に向けた自社の経営のあり方を整理し、振り返り、更なる行動へ結びつけていくことが期待されています。また、本テーマは、企業と投資家という直接金融を前提としていますが、近年では間接金融(企業と金融機関)においても、非財務情報の重要性が年々高まっており、やはり近年の国内経済環境に鑑みると、単なる財務数値だけではなく、経営理念やビジネスモデル、事業環境リスクといった非財務情報の分析、整理を通じた付加価値向上への取り組みが求められていると考えられます。いうなれば、間接金融が前提となる中小企業においても決して無視できるテーマではないとともに、非財務情報のステークホルダー(すなわち金融機関)への開示充実といった視点で自社を振り返ることは、企業価値向上の一助になり得るのではないでしょうか。

<執筆者紹介>

髙木 融 シニアマネージャー 公認会計士

FAS部門にて企業再生、M&A等のデューデリジェンス業務等に従事。また、各種コンサルティング業務、各種評価業務や会計税務顧問業務にも従事。