平成30年5月 第2号

事業承継税制の特例の創設等

TAX部門 個人資産税務所属 奥山 洋紀

事業承継の際の贈与税・相続税の納税を猶予する「事業承継税制」について、今後5年以内に特例承継計画を提出し、10年以内に実際に承継を行う者を対象とし、抜本的な拡充がされることになりました。

1.事業承継税制とは

事業承継税制とは「先代経営者から事業を引き継ぐ中小企業者が、先代から自社株の相続や贈与を受ける場合には、一定の条件を満たすことにより相続税や贈与税の納税を猶予してもらえる」という制度のことです。今回の事業承継の改正により、平成30年1月以降は、この株式の贈与や相続に関する税負担を最終的に100%猶予してもらうことが可能になります。(平成29年までは、相続税については80%までの猶予でした)

2.改正の内容

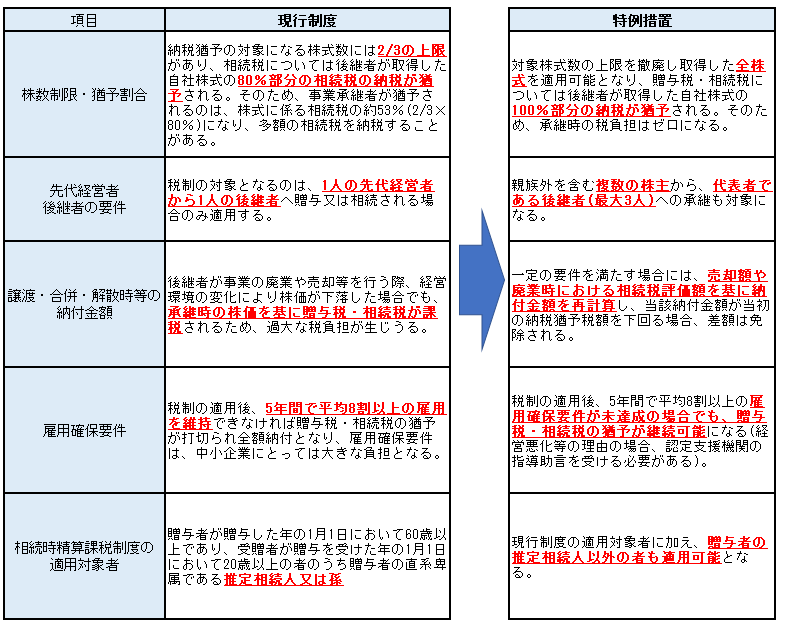

主な改正内容は以下の図の通りとなりました。

10年間の特例措置として平成30年1月1日から平成39年(2027年)12月31日までの間に贈与等で取得する財産に係る贈与税・相続税について適用されます。

3.まとめ

特例措置を利用する際には、平成30年4月1日から平成35年(2023年)3月31日までに「認定経営革新等支援機関(税理士、商工会、商工会議所等)」の指導・助言を受けて作成した特例承継計画を都道府県に提出する必要があります。限られた期間の中ではありますが、その適用要件が大幅に緩和され、100%納税が猶予されるという、自社株の多くを保有する中小企業にとっては事業承継を検討する良い機会です。要件に当てはまった場合は大幅に節税できるケースもありますので、事業承継を検討中の経営者の方は早めに顧問税理士に相談することをお勧めします。

<執筆者紹介>

TAX部門 個人資産税務所属 奥山 洋紀

相続税申告のほか、相続税対策や事業承継など、個人資産税業務に従事しています。