平成30年7月第1号

所得拡大促進税制の改正について

TAX部門 シニア 税理士 樋口 崇

平成30年度税制改正により、所得拡大促進税制の取り扱いが変わります。そこで、今回は平成30年4月1日以後開始事業年度の所得拡大促進税制の取扱いについてご紹介させていただきます。

1.適用要件

給与等の比較方法が変更された他、国内設備投資額が当期の減価償却費総額の90%以上であることという設備投資要件が新たな項目として加わりました。(中小企業者等(※1)を除きます)

(※1)中小企業者等とは、資本金の額が1億円以下の法人(同一の大規模法人(資本金の額が1億円超)に、発行済株式総額の2分の1以上を所有されている法人等、一定の法人を除きます。)をいいます。

(※2)比較雇用者給与等支給額とは、適用年度の前事業年度の国内雇用者に対する給与等支給額をいいます。

(※3)継続雇用者とは、当期と前期の全期間の各月において給与等の支給を受けた国内雇用者をいいます。

(※3)中小企業者等の場合は、101.5%

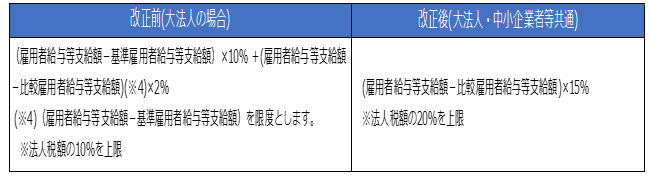

2.控除税額

控除税額の計算方法が変更された他、一定の要件を満たした場合には控除税額の上乗せが行われます。

①控除税額の計算方法(上乗せ措置適用無しの場合)

②上乗せ措置が適用される場合

3.適用年度

平成30年4月1日から平成33年3月31日までの間に開始する各事業年度において適用されます。

<執筆者紹介>

TAX部門 シニア税理士 樋口 崇

上場企業の関連会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事。

Column

昨今、IFRS(国際会計基準)の導入する企業が増えてきています。今後、1年内で導入を正式に表明している会社が数十社あり、現時点では約200社が導入しています。一時期、IFRSの導入の進捗はあまり進んでいませんでしたが、ここ数年、これまで以上に海外投資家からの日本企業への投資が増えてきたこともあり、日本基準から国際的に統一化された基準で「世界基準」を採用することでより多くのステークホルダーに対して分かりやすい財務諸表を提供しようとする意識が高まっているものと思われます。

弊事務所では今月25日(水)の現在弊事務所のシニアアドバイザーで、前企業会計基準委員会(ASBJ)委員長の西川郁生公認会計士による「会計基準の考え方を語る」をテーマとしてTSKセミナーを開催いたします。

日本の会計基準とIFRSとの相違点など、わかりやすい解説を行います。 皆様、ぜひご参加くださいますようお願い申し上げます。