平成30年10月 第1号

「収益認識に関する会計基準」の導入に係る法人税の改正と消費税の取扱い

税務部門所属 宮田 卓

平成29年8月第3号でご紹介した「収益認識に関する会計基準」の導入に伴い、平成30年4月1日以後に終了する事業年度から収益の計上時期、収益の計上額等について法人税法で改正が行われました。しかし、現時点では消費税の収益認識については改正が行われていないため、法人税と消費税の取扱いが異なる事例がありますのでご紹介いたします。

1.収益認識に関する会計基準に対応する法人税法の改正

①計上時期

原則として、収益の計上時期は目的物の引渡し又は役務の提供の日の属する事業年度となります。ただし、公正処理基準に従って、引渡し等の日に近接する日(契約効力発生日、検針日等)の属する事業年度の確定決算で収益を計上することも認められています。

②計上額

原則として、販売若しくは譲渡をした資産の引渡しの時における価額又はその提供をした役務につき通常得べき対価の額に相当する金額(時価)とされています。なお、値引や割戻しなどの取引の対価に変動性のある金額が含まれる場合には、変動部分を見積もり、取引価格を算定します。ただし、その引渡しの時における価額又は通常得べき対価の額は、貸倒れ(回収不能)又は返品の可能性がある場合においても、その可能性がないものとした場合における価額となります。

この規定は「収益認識に関する会計基準」に従った会計処理をした場合に適用されます。

※ 「収益認識に関する会計基準」については、平成33年4月1日以後開始する事業年度から適用されます。(平成30年4月1日以後開始する事業年度、又は、平成30年12月31日以後終了する事業年 度から早期適用が可能)

※ 中小企業(監査対象法人以外)については、引き続き企業会計原則に則った会計処理も認められているため、引き続き従来の会計原則を適用する場合には、法人税法においても従来の取扱いについて変更はありません。

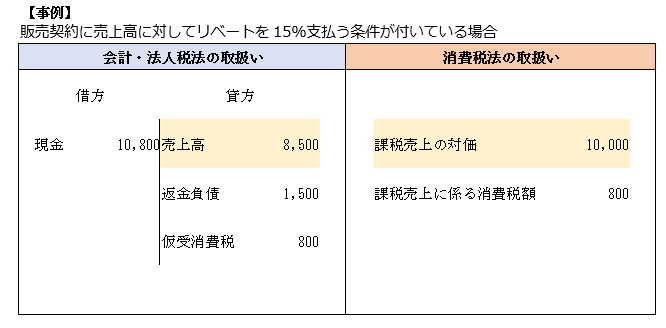

2.法人税と消費税の取扱いの差異

法人税では「収益認識に関する会計基準」の導入により改正があったものの、取引によっては法人税の収益(益金)の額と消費税の課税売上の金額が異なる場合があります。

【取扱いに差異が生じる取引例】

・値引き・割戻し等

・自社ポイントの付与

・商品券等

・資産の販売等に係る契約に金銭の貸付に準じた取引が含まれている場合

上記事例のように、値引き・割戻し等による対価の変動の可能性がある取引(貸倒れ・返品は除く)について、法人税法上は引渡し等事業年度の確定決算において、収益の額を減額し、又は増額して経理した金額は、引渡し時の価額等の算定に反映しますが、消費税法上はこの取り扱いがないため、値引き・割戻し等を含む売上が課税資産の譲渡等の対価となります。

<執筆者紹介>

税務部門所属 宮田 卓

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成,税務相談業務に従事

Column

総務省がふるさと納税について、制度の見直しをしているとの報道がありました。ふるさと納税とは、都道府県や市区町村に寄付すると、自己負担の二千円を除いた金額が所得税及び住民税から減額される制度です。ふるさと納税の当初の立ち上げ趣旨は、「育ったふるさとに本人の意思で税金の一部を納税できること」でした。ところが、現状は「返礼品を目的」として当該制度を利用している方が急増してしまっているようです。確かに、返礼品という見返りを求めてしまう本制度は、寄付といえるのか?などと、個人的にも考えてしまいますが、一方で、西日本豪雨や北海道の地震などの被災地には、見返りを求めず、純粋な思いによる当該制度の利用も相次いだそうです。総務省はふるさと納税の対象を、「返礼品について、寄付額の3割以下で、かつ、地元産品に限る」という方向で考えています。

今後もふるさと納税の議論にも注視し、タイムリーに税務に関する情報発信をしていきたいと思います。