令和元年5月 第3号

コンサルティングという観点からの『事業承継』とは?⑧

公認会計士 シニアスタッフ 前田 俊

コンサルティングという観点からみた「事業承継」と題した8回目の今回は、前回(平成31年4月第3号)に引き続き、第1回の平成30年10月第3号TSKNEWSでご紹介したタイプD(健全性が低く親族内後継者がいない会社)に着目します。

前回(平成31年4月第3号)は最終的に会社が廃業・清算を選択した場合の手続の流れを説明いたしましたが、今回は廃業という選択に至る前に事業存続に向けて検討すべき方策について紹介いたします。

検討すべき方策

タイプDの会社に限らず、承継に向けては①経営状況・経営課題等の把握(見える化)をし、②事業承継に向けた経営改善(磨き上げ)を進める必要があります。これは専門家を活用することでより効率的・効果的に実行することができます。

①では、外部専門家を活用し、先入観を除外した第三者の視点でより詳細な分析を行うことで、経営状況や課題等をより適切に把握することができます。今まで会社では認識できていなかった収益源泉や強み(人材、取引先、技術、知的財産等)を認識する機会になり得ます。

①を基に、②として競争力強化のための「強み」を作り、「弱み」を改善する取り組みを策定・実行していくことで経営改善(収益力の改善)を進めていきます。ここでも外部専門家による知見はより効果的な改善に向けて有益となります。

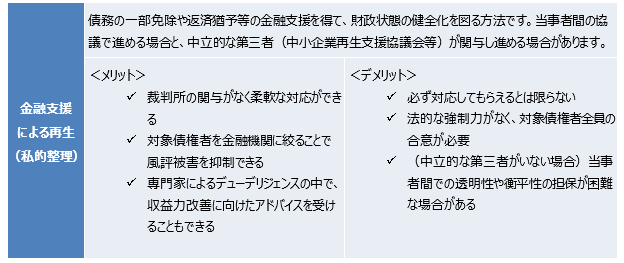

①②のような取り組みだけで財務の健全化が図れない場合、金融支援による再生(私的整理)という選択肢もあります。

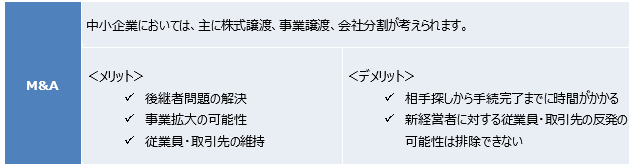

また、上記のような対応により財務健全性を高めることで、M&AやMBOも選択肢になります(タイプDからタイプBへのポジション移行)。上記①で認識した強みが、事業の買手にとって魅力となり得ることがあります。

なお、健全性を高めることが出来れば、健全性が低いことを理由に事業承継に消極的であった親族(ご子息等)に対して親族内事業承継を再検討する可能性も生じます(タイプDからタイプAへのポジション移行)。

弊事務所においては、上記のようなアドバイザリー業務、私的整理、M&Aについて数多くの実績がございます。経験豊富な税理士・会計士を中心とするコンサルタントにより対応可能ですので、お困りのことがあれば是非お気軽にご相談ください。

<執筆者紹介>

前田 俊 公認会計士 シニアスタッフ

監査法人で製造業、サービス業、社会福祉法人等の監査業務に従事した後、髙野総合会計事務所に入所。現在は、FAS部門にて企業再生、M&A等のデューデリジェンス業務、医療法人のアドバイザリー業務等に従事。