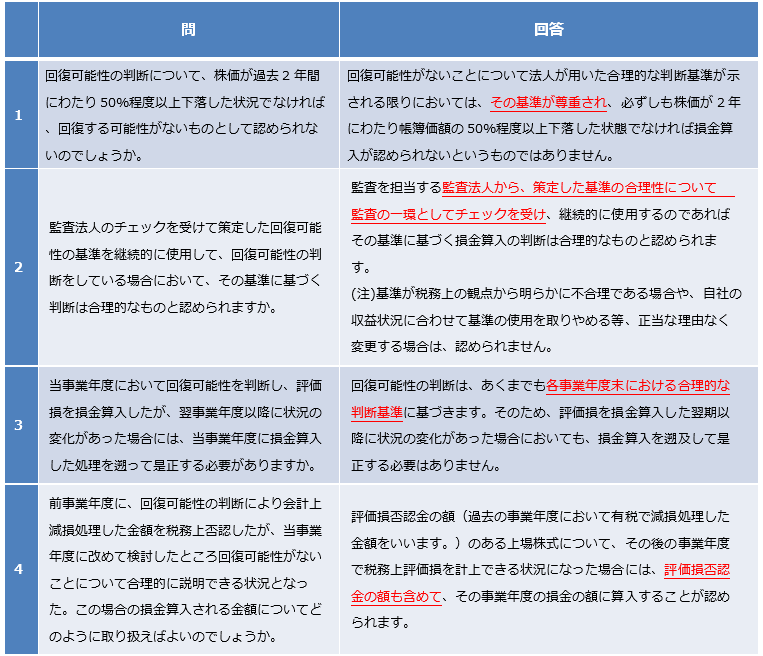

令和元年6月第1号

改元後の源泉所得税の納付書の記載について

TAX部門 シニアマネージャー 税理士 石井 宏和

元号が「平成」から「令和」へ改められてから1ヶ月が経ちました。書類に日付を記載する際に、思わず「平成」と書きかけてしまうことも段々少なくなってきた頃ではないでしょうか。今回は、「平成」から「令和」に元号が改められてからの源泉所得税の納付書の記載についてご紹介をさせて頂きます。

1.「平成」が印字された納付書の使用可否

源泉所得税の納付の際には、事前に税務署から送付された納付書を使用されているものと存じます。

今年分の納付書は改元前に送付されているため、納付書には「平成」の印字がされていますが、「令和」に改元後も、「平成」の印字がされた源泉所得税の納付書を引き続き使用することができます。

2.「平成」が印字された納付書の記載の留意点

・納付書に印字されている「平成」を二重線で訂正したり、「令和」と追加記載することなどにより補正をする必要はありません。

・平成31年4月1日から令和2年3月末日の間に納付する場合には、納付書の左上の「年度欄」は、「31」と記載します。

3.対象となる納付書

改元後も引き続き使用することができる「平成」の印字がされた源泉所得税の納付書は次のものです。

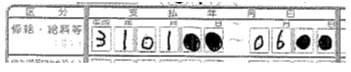

4.記載例(報酬・給与等の納期の特例)

納期の特例を適用されている場合は、来月10日が今年の1月から6月までの源泉所得税の納期限となります。「平成」と印字されている納付書の期間についての記載例をご紹介致します。

<執筆者紹介>

TAX部門 シニアマネージャー/税理士 石井 宏和

上場企業及び上場企業の関係会社を中心に決算業務、申告書の作成、税務相談業務に従事。

Column

2020年の東京オリンピックチケット抽選申込が、先月29日に終了し、今月20日にはその抽選結果が発表されます。皆様は申込されましたでしょうか?今回、抽選申込や結果発表はオンラインにて行われ、チケット自体も電子チケットと紙のチケットのいずれかを選択できるなど、手続の電子化が進んでいる印象を受けましたが、実は税の世界でも申告・納税手続きの電子化が着々と進行しています。

2018年度の税制改正で電子申告が義務化されたのは、資本金1億円超の大法人だけですが(2020年4月1日以後開始事業年度から)、義務化の背景には、データの円滑な利用の促進・行政コストの削減等があることを踏まえると、今後対象法人の範囲が拡大していくことが考えられます。このような環境にあることから、弊所でも電子申告への早期移行を検討しております。近々あらためてクライアントの皆様にお願いとご案内をいたしますので、何卒よろしくお願い申し上げます。