令和元年9月第1号

中小事業者の軽減税率に係る売上税額の計算の特例

税理士 伊藤 明弘

令和元年10月1日の消費税率の引き上げが間近に迫っています。消費税率の引き上げ後でも、飲食料品や新聞の譲渡は、8%の税率を継続する軽減税率が適用されます。軽減税率が適用される取引は、消費税の納税額を計算するために通常の取引と分けて経理すること(いわゆる区分経理)が必要となります。区分経理を行うための経理体制が整わないなどの事情がある中小事業者には、一定の期間の間は、区別経理を行わなくても消費税の納税額を計算することができる計算の特例が設けられています。今回のTSKニュースでは、この特例のうち「売上税額の計算の特例」を解説します。

(1) 対象事業者

売上税額の計算の特例は、基準期間における課税売上高が5,000万円以下であり、かつ、課税売上げ(税込み)を税率ごとに区分して合計することにつき困難な事情がある事業者が適用を受けることができます。

(2) 対象期間

令和元年10月1日から令和5年9月30日までの期間。なお、令和5年10月1日以降の取引については、税額計算の特例を受けることができませんので、それまでには区分経理を行うことができる体制を整えるなど(1)の困難な事情を解消する必要があります。

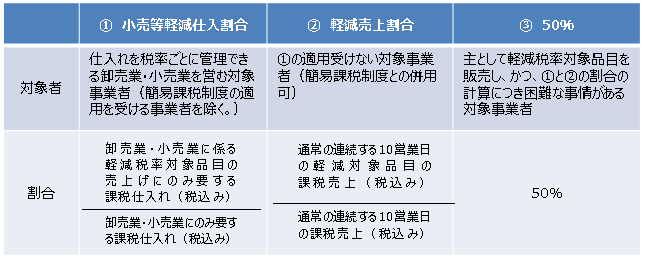

(3) 計算式

(4) 一定の割合

<執筆者紹介>

伊藤 明弘 TAX部門所属 シニアマネージャー 税理士

上場企業及び上場企業の関係会社を中心に決算業務、申告書の作成、税務相談業務に従事

Column

猛暑も終わり、これからの時期は税務の世界では税務署の職員の人事異動が毎年7月10日に行われ、いよいよ税務調査の本番の時期に入ります。税務の事業年度(自7月至る翌年6月)の前半戦が7月から12月までとなり、この間の税務調査は一般的に深度ある調査が行われることが予想されます。小職が担当する相続税の調査において、よく問題となるのが名義財産、生前贈与の問題、相続開始前直前の預金引出し、不動産の評価等が挙げられます。弊事務所では年間400件近くの相続税申告及び数多くの税務調査対応もしております。つきましては、相続税申告、税務調査等で何かお困りのことがございましたら気軽に御相談ください。