令和元年10月 第1号

中小事業者の軽減税率に係る仕入税額の計算の特例

TAX部門/シニア 伊藤 亮太

令和元年10月1日より消費税率が引き上げとなりました。消費税率の引き上げ後でも、飲食料品や新聞の譲渡は、8%の税率を継続する軽減税率が適用されます。軽減税率が適用される取引は、消費税の納税額を計算するために通常の取引と分けて経理すること(いわゆる区分経理)が必要となります。区分経理を行うための経理体制が整わないなどの事情がある中小事業者には、一定の期間の間は、区別経理を行わなくても消費税の納税額を計算することができる計算の特例が設けられています。今回は9月第1号のTSKニュースに引き続き、この特例のうち「仕入税額の計算の特例」を解説します。

(1) 対象事業者

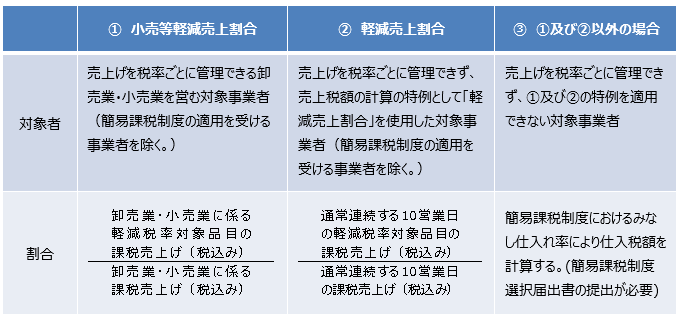

仕入税額の計算の特例は、売上税額の計算の特例と同様、基準期間における課税売上高が5,000万円以下であり、かつ、課税仕入れ(税込み)を税率ごとに区分して合計することにつき困難な事情がある事業者が適用を受けることができます。

(2) 対象期間

令和元年10月1日から令和2年9月30日を含む課税期間の末日までの期間(簡易課税制度の適用を受けない期間に限る)。なお、令和2年10月1日以後開始する課税期間以降の取引については、仕入税額の計算の特例として一定の割合による計算をすることはできませんので、それまでには区分経理を行うことができる体制を整えるなど(1)の困難な事情を解消するか、簡易課税制度の適用を受ける必要があります。

(3) 計算式

(4) 一定の割合

<執筆者紹介>

TAX部門/シニア 伊藤 亮太

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事。

Column

いよいよ、本日10月1日より消費税が8%から10%に増税されました。5年半ぶりの増税ですが、今回は商品によっては8%のままに据え置かれている「軽減税率」やキャッシュレス決済によって、支払った金額がポイントで帰ってくる「ポイント還元」が導入されます。 ニュース等によれば、キャッシュレス決済の導入店舗について経済産業省のHPで検索できるような体制整備がなされているとのことですが、その一方で導入が遅れているとの話もあります。

当初は、様々な点で混乱が生じる可能性もあります。

何かご不明な点がございましたら弊事務所担当者にお気軽にお問い合わせください。