令和2年1月 第1号

特定譲渡制限付株式について

TAX部門 櫻井 健介

2015年6月に上場企業に対して適用が開始されたコーポレートガバナンス・コードなどの影響により、経営陣の報酬について中長期的な会社の業績等を反映させたインセンティブ付けを行うことが求められています。こうした中、多くの上場企業では株式報酬や業績連動性の高い報酬制度が導入されてきました。今回のTSKニュースでは、これらの報酬制度のうち譲渡制限付株式を報酬とする場合の法人税の取扱いをご紹介します。

1.特定譲渡制限付株式の概要

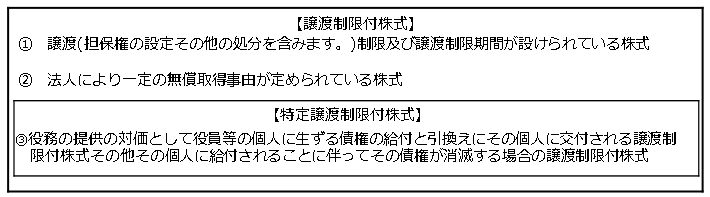

「特定譲渡制限付株式(いわゆるリストリクテッド・ストック)」とは、内国法人が個人から役務の提供を受ける場合において、その役務の提供に係る費用の額につき譲渡制限付株式であって、その役務の提供の対価としてその個人に生ずる債権の給付と引換えに、その個人に交付されるものその他その個人に給付されることに伴って、その債権が消滅する場合のその譲渡制限付株式とされています。具体的には、次の①及び②の各要件を満たす株式が「譲渡制限付株式」です。また、譲渡制限付株式であって、次の③の要件を満たすものが「特定譲渡制限付株式」です。

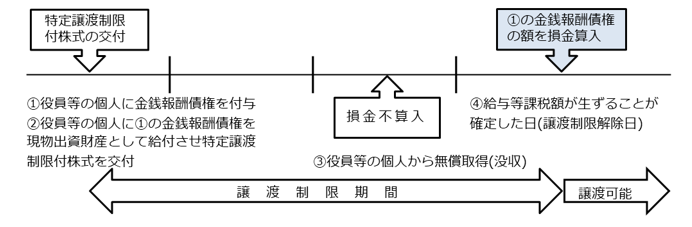

2.特定譲渡制限付株式による給与の額の損金算入時期

「特定譲渡制限付株式による給与」の額の損金算入時期については、役員又は従業員等の個人に給与等課税額が生ずることが確定した日においてその法人がその役員又は従業員等の個人から役務の提供を受けたものとして、その役務の提供に係る費用の額をその法人の同日の属する事業年度の損金の額に算入することになります。 ただし、役員に対するものは、事前確定届出給与などの損金算入要件を満たす必要があります。

また、損金算入額については、その譲渡制限が解除された特定譲渡制限付株式の交付と引換えにその役員又は従業員等の個人により現物出資された報酬債権等の額に相当する金額とされています。

ただし、その個人においてその役務の提供につき給与等課税額が生じないときは、その役務の提供を受けるその法人のその役務の提供を受けたことによる費用の額、又はその役務の全部若しくは一部の役務の提供受けられなかったことによる損失の額は、損金の額に算入されません。

<執筆者紹介>

TAX部門 櫻井 健介

中小企業及び大企業の関係会社を中心に決算業務、申告書の作成、税務相談業務に従事。

Column

新年あけましておめでとうございます。

平成から令和へと新しい時代を迎え、本年は東京オリンピック・パラリンピックが開催されるなど、日本の真価が問われる年になりそうです。

弊事務所においても、事務所開設45周年、税理士法人設立10周年を迎える節目の年となり、真価が問われる年であると強く感じております。

変化が目まぐるしい時代ですが、「信頼・信用・信義」の事務所基本理念のもと、時代の変化に対応し、時代に合った様々なサービスの提供ができるよう90名の事務所職員一丸になって、より良いサービス提供に努めてまいります。

本年もどうぞ宜しくお願い申し上げます。