令和2年3月 第1号

役員退職給与の税務上の取扱い

TAX部門 髙橋 優太

年度末が近づき、役員の改選を検討されている法人も多いと思います。そこで今回のTSKニュースでは、役員の長年の功労に報いる役員退職給与の支給について、その損金算入額や計上時期など役員退職給与の税務上の取扱いについてご説明致します。

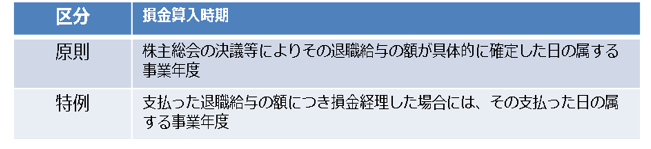

1.役員退職給与の損金算入時期

役員に対する退職給与の損金算入時期については、原則としてその役員の退職時に直ちに損金算入することはできず、株主総会の決議等により退職金の額が具体的に確定した日の属する事業年度において、損金の額に算入します。なお、この場合の「株主総会の決議等」とは、株主総会、社員総会その他これに準ずるものの決議又はその委任を受けた取締役会等の決議を言います。しかし、株主総会等の前に退職給与を支払った場合に、原則的な取扱いにより支払時に損金の額に算入できないとすると、法人の損金算入時期と個人の課税のタイミングにズレが生じます。このズレを調整するために、法人がその退職給与を実際に支給した日の属する事業年度において損金経理をすることを条件に、その支給をした事業年度において損金の額に算入することも認められます。

2.注意点

役員退職給与を支給するにあたり、業績連動給与に該当する退職給与で損金算入要件を満たさないもの、不相当に高額な部分、仮装経理等により支給されたもの、退職の実態がないと認めらるものなどは損金の額に算入する事が認められないことがあるため注意が必要です。

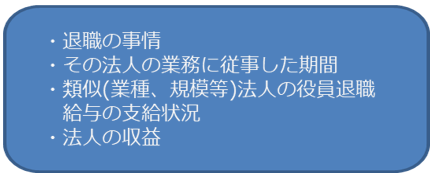

3.不相当に高額な役員退職給与

不相当に高額な部分の金額とは、一般的に下記の状況を総合的に勘案して適正と判定した金額を超過する部分です。 したがって、その金額は各会社ごとに実態に応じた判断が求められます。 なお、実務においては、右記条件を勘案し、適正な退職給与を計算する方法として「功績倍率法」(最終報酬月額、勤続年数に役員の功績を加味する計算方法)等が用いられています。

<執筆者紹介>

TAX部門 髙橋 優太

中小企業及び大企業の関係会社を中心に決算業務、申告書の作成、税務相談業務に従事

Column

コロナウィルス拡大に伴う各種支援策の公表について

今年1月に日本国内での最初の感染者が明らかになったコロナウイルスですが、残念ながら、まだ終息の見込みがありません。 大規模なイベントや集会の自粛、学校の一斉休業など経済活動や私たちの日常生活にも大きな影響が出始めています。 国や都道府県など各地方自治体、さらには各金融機関においてコロナウイルスによる業績悪化対応の緊急融資や助成金制度が相次いで公表されております。対象は法人及び個人事業主となっており、無担保融資もございます。弊事務所からも改めて各種情報提供を致しますが、ご質問等ございましたら各担当者までお気軽にお問い合わせください。