令和2年3月 第2号

国外中古建物の不動産所得に係る損益通算等の特例の創設

個人資産部門 税理士 深川 雄

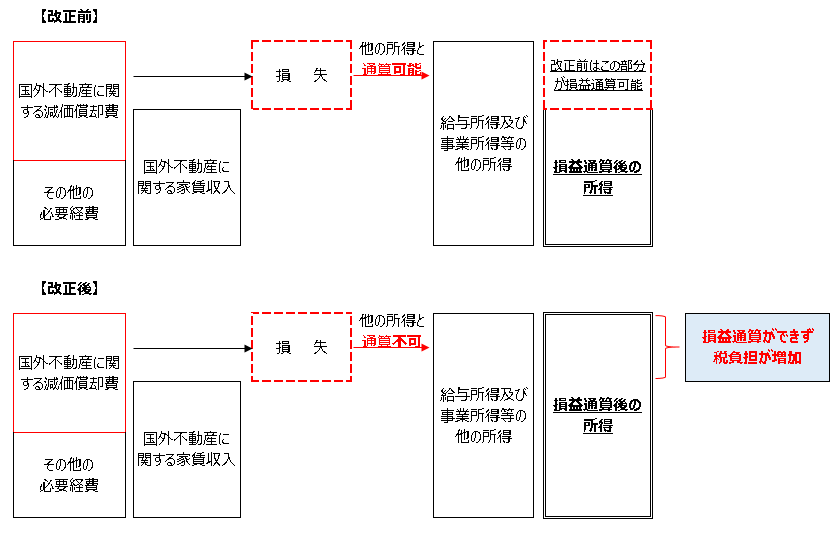

今回のTSKニュースでは、国外中古建物の不動産所得に係る損益通算等の特例の創設についてご説明いたします。以前から資産家が国外の中古建物を取得し、賃貸料収入を上回る多額の減価償却費を計上することで不動産所得による損失と他の所得を通算する節税スキームが行われてきました。今回の改正では前述の損益通算が一部認められないこととなりましたので改正内容について確認したいと思います。

【1】改正内容

個人が、令和3年以後の各年に国外中古建物から生ずる不動産所得を有する場合において、その年分の不動産所得の金額の計算上国外不動産所得の損失の金額があるときは、その国外不動産所得の損失の金額のうち、国外中古建物の償却費に相当する部分の金額は、所得税に関する法令の規定の適用については、生じなかったものとみなします。(損益通算ができなくなります。)

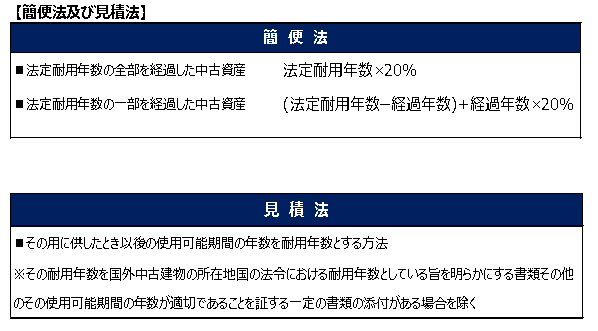

(注)上記の「国外中古建物」とは、不動産所得の金額の計算上、建物の償却費として必要経費に算入する金額を「簡便法」または「一定の書類の添付がない見積法」により算定された耐用年数により算定しているものをいいます。

なお、上記の適用を受けた国外中古建物を譲渡した場合における譲渡所得の金額の計算上、その取得費から控除することとされる償却費の額の累計額からは、上記によりなかったものとみなされた償却費に相当する部分の金額を除くこととします。

【2】適用時期

2021年(令和3年)以後の各年において、国外中古建物から生ずる国外不動産所得の損失について適用される予定です。

※なお、この改正に係る法案は現在、国会で審議中であり、3月末を目途に可決成立する予定です。

【3】改正による影響

改正以前では国外で中古不動産を購入し、賃料収入を上回る多額の減価償却費を計上することにより、所得を圧縮する方法が節税スキームの一つとして確立されていましたが、上記の改正により節税メリットがなくなることとなります。

<執筆者紹介>

個人資産部門 税理士 深川 雄

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。