令和2年5月第2号

確定拠出年金(企業型DC・個人型iDeCo)制度の見直し

個人資産部門 税理士 川﨑めぐみ

「人生100年時代」に向けて、老後の資産形成を後押しするため、「公的年金」に上乗せできる「私的年金(確定拠出年金)」の加入可能期間・加入条件の緩和が予定されています。本記事では、改正予定内容とあわせて、個人型iDeCoの税制上の取扱いをおさらいします。

確定拠出年金:企業型DC・個人型iDeCoについて

「確定拠出年金」は、掛金を負担する主体によって、企業型「企業型DC」と個人型「iDeCo」の2種類があります。DCとは、確定拠出年金を表す英語「Define Contribution Plan」の略称で、企業型は「DC」、個人型は「個人」を表す「individual」を頭につけ「iDeCo」と表されています。

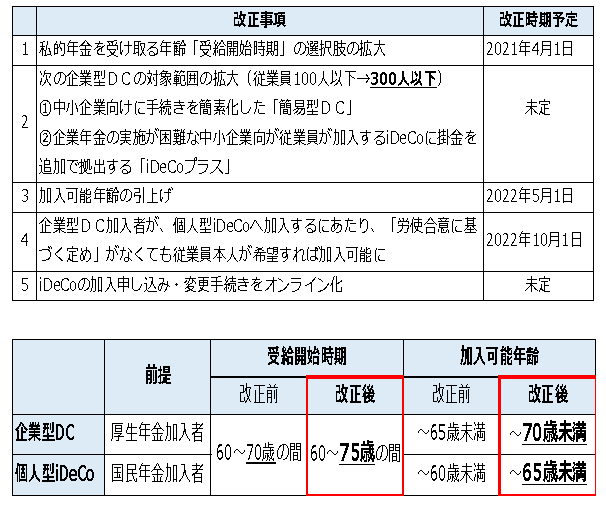

【1】改正の概要

【2】税制上の優遇措置(iDeCoの場合)

① 個人が支払った掛金全額が「所得控除」の対象になります。(iDeCoの掛金月額5,000円~上限有)

掛金月額23,000円の場合月額23,000×12カ月=276,000円の全額を総所得金額から控除できます。

② 運用収益は非課税

③ 個人年金受け取るときも税制優遇措置があります。

一時金で受け取る場合 :退職所得となり、受けとった金額から「退職所得控除額」を差し引けます。課税の対象となる部分は「(受け取った金額ー退職所得控除)×2分の1」部分です。

年金形式で受け取る場合:他の公的年金と合算し、受け取った年金額から「公的年金控除額」を差し引けます。

【3】留意点(iDeCoの場合)

・口座開設の手数料、毎月口座管理手数料がかかります。(手数料は口座開設する金融機関によって異なります)

・積立金は、原則60歳まで引き出すことができません。

・運用リスクは加入者自身が負います。(運用商品を自分で選択。元本保証型商品もあり。)

・自分で金融機関等を選んで手続きをする必要があります。

・もともと所得が少なく所得税の負担が少ない場合は、掛金の所得控除メリットを享受できない場合もあります。

<執筆者紹介>

個人資産部門 税理士 川﨑めぐみ

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。