令和2年6月第2号

個人に対して国や地方公共団体から助成金が支給された場合の所得税の取扱い

個人資産部門 税理士 奥山洋紀

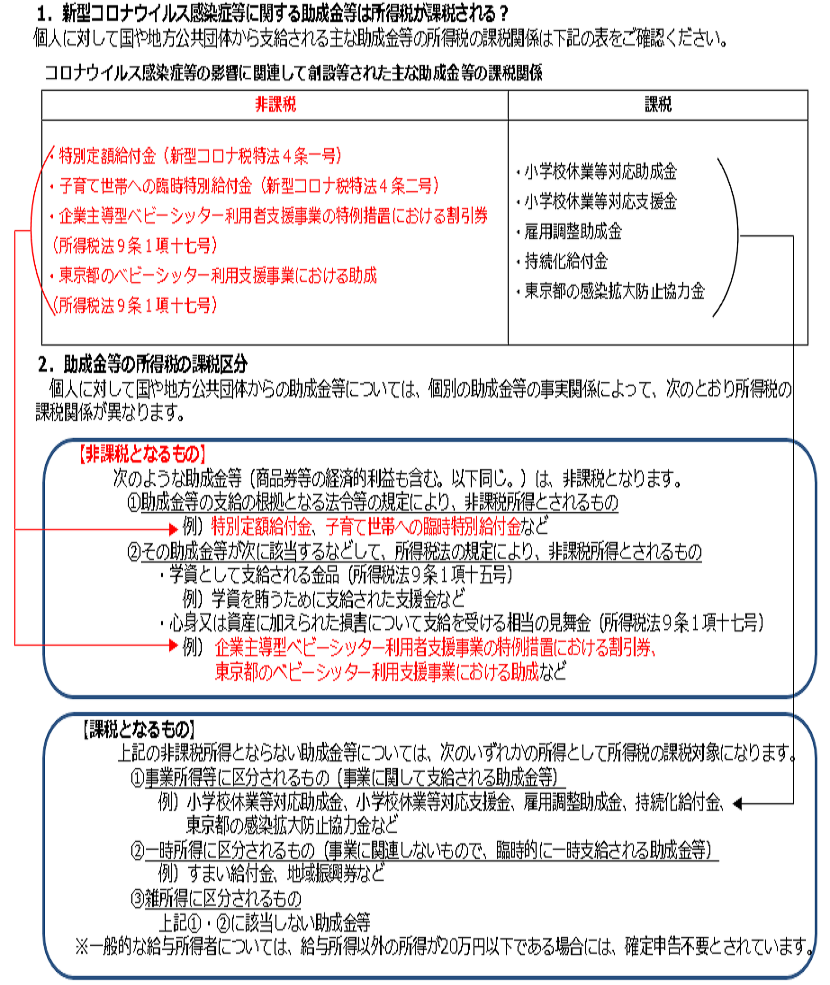

新型コロナウイルス感染症等の影響に伴い、国や地方公共団体から個人に対して助成金等が支給されることがあります。今回は、こうした助成金等が所得税の課税対象となるのかをご紹介させていただきます。【2020年5月31日時点】

個人に対して国や地方公共団体から助成金が支給された場合の所得税の取扱い

3.まとめ

新型コロナウイルス感染症の影響で,国や自治体から助成金等といった名目で金銭等が支給されることがありますが、所得税の課税対象になるか否かはその助成金等により異なりますので注意が必要になります。

<執筆者紹介>

個人資産部門 税理士 奥山洋紀

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。