平成30年3月 第3号

会社の「見える化」③~お金の動きを明確に!!~

FAS部門所属 シニアスタッフ 公認会計士 田中 新也

会社の「見える化」シリーズ第3弾として、お金の増減要因の把握について解説させて頂きます。会社にとってのお金は「血液」であり、事業を行うにあたって将来の資金予測及び、過去の資金増減の把握は欠かせません。今回は、お金の動きを把握する資料として一般的に利用される「資金繰り表」と「キャッシュ・フロー計算書」の概要を紹介させて頂き、次回以降、それぞれの具体的な利用方法について解説させて頂きます。

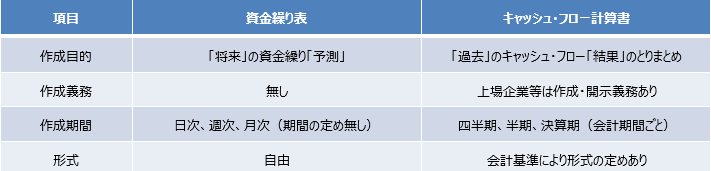

【資金繰り表とキャッシュ・フロー計算書の違い】

「資金繰り表」と「キャッシュ・フロー計算書」の2つは、お金に関する資料という点は同じですが、その作成目的は大きく異なります。すなわち、資金繰り表は「将来」の資金繰り「予測」の把握に用いられるのに対し、キャッシュ・フロー計算書は「過去」の資金増減「結果」のとりまとめが主目的であり、資金の流れを把握する「時点」が異なります。また、その他には下記のような違いがあります。

【資金繰り表とキャッシュ・フロー計算書の読み方】

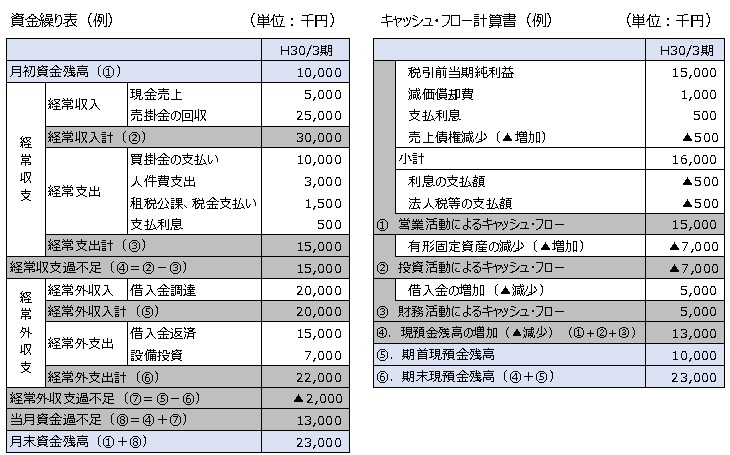

お金の動きについては、その収支区分を捉えることが有用です。営業・投資・財務関係の資金増減を把握することで、事業活動の結果(予測)について、資金増減を根拠として確認することができます。下記では収支区分の内容及び、簡単な例を示しています。

(注1)資金繰り表の形式は自由であり決まりはありませんが、上記では一般的な形式を例示しています。

(注2)資金繰り表は一般的には日次・月次等の単位で作成されますが、キャッシュ・フロー計算書との比較の便宜上、年間の資金金繰り表を例示しています。

(注3)上記では、平成30年3月期の資金繰り表及びキャッシュ・フロー計算書を簡便的に作成したものを例示しています。

<執筆者紹介>

田中 新也 シニアスタッフ FAS部門所属 公認会計士

大手監査法人で金融機関(銀行、証券会社、ファンド等)に対する監査業務に従事した後、髙野総合会計事務所に入所。現在は、FAS部門にて企業再生(私的整理案件を中心に、民事再生業務も複数件担当)、M&A等のデューデリジェンス業務、バリュエーション業務等に従事。また、クライアントや金融機関向けに、管理会計・再生業務の研修も実施。