令和2年7月第1号

~企業版ふるさと納税の拡充と延長~

税務部門 税理士 宮田 卓

企業版ふるさと納税制度は、令和2年3月31日までの期間を対象に実施されていましたが、個人版のふるさと納税に比べ寄附額が伸び悩んでいるのが実情です。このような状況を考慮して、令和2年度税制改正により制度の拡充と延長が行われました。

1.改正の概要

(1)制度の延長

適用期限が5年間延長され、令和2年4月1日から令和7年3月31日までに支出する特定寄附金について適用が可能です。

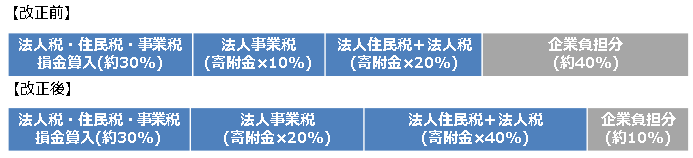

(2)税額控除割合の引き上げ

税額控除割合が3割から6割に引き上げられたことにより、実質的に寄附金額の約1割(改正前は約4割)の税負担でふるさと納税を行うことが可能となりました。各税目別の税額控除率は、法人道府県民税法人税割が2.9%から5.7%、法人市町村民税法人税割が17.1%から34.3%、法人事業税が10%から20%にそれぞれ引き上げられています。

(3)併用可能な国の補助金・交付金の拡大

今までも同時に利用することができた地方創生関係交付金や地方財政措置を伴わない補助金・交付金に加え、企業版ふるさと納税制度と併用可能な国の補助金・交付金が拡大されました。これにより、寄附可能な事業の範囲が拡大し、企業の選択肢が広がります。

(4)寄附可能な時期の制限の緩和

現行の制度では、地方公共団体は事業費が確定するまでは寄附を受領することができませんでしたが、地域再生計画の認定後、「寄附の金額の目安」の範囲内であれば、事業費確定前に寄附を受領することが可能になりました。寄附可能な時期の制限が緩和され、企業の寄附したいタイミングでの寄附が可能になります。

2.実務上の留意点

(1)税負担について

改正後の企業版ふるさと納税は企業の実質的な税負担が寄附金額の約1割になりますが、法人の所得状況によっては期待する税負担軽減効果を得ることができない可能性があります。

(2)添付資料

特定寄附金に該当することを証する書類について、法人税では申告書に添付する必要はなく保存が要件になっているのに対し、地方税では申告書に添付が必要となります。

<執筆者紹介>

税務部門 税理士 宮田 卓

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事

Column

【相続法の改正と対策の必要性について】

平成30年7月の民法の相続法関係が約40年ぶりに大幅に改正されました。その改正内容は主なものとして、次の7つの改正項目があります。①配偶者居住権の創設②自筆遺言書の方式緩和と保管制度の創設③遺留分侵害額請求権の金銭化④婚姻20年以上の自宅贈与の優遇⑤特別受益となる生前贈与の時効(過去10年間)を創設⑥被相続人の口座の預貯金の仮払い制度の創設⑦特別寄与料の創設があげられます。この中でも2020年4月には①が2020年7月に②、③以降についてはすでに2019年7月に施行されています。改正項目については、いずれもいつか予想される相続の手続き及び相続税に密接に関連するものばかりです。相続税対策を行うにしても、これら改正点を良く考慮して行うことが、スムーズな相続及び相続税の節税につながるものと思料されます。現在または今後、相続対策を考えているTSKニュースを愛読されている方で、関心のある方は是非弊事務所にご相談ください。