孫等への1,500万円教育資金贈与制度

税理士 梶原章弘

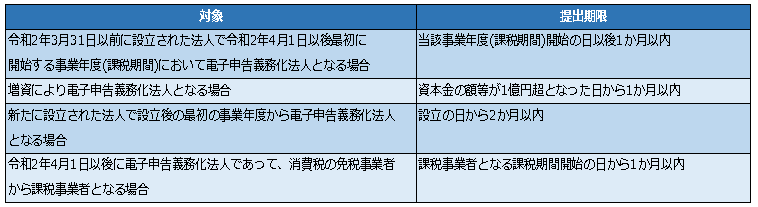

-

outline

-

平成25年度税制改正において、教育資金の贈与に係る贈与税の非課税措置が創設されることとなり、次のように改正されます。

1.概要

祖父母や父母等(贈与者)から30歳未満の子や孫等(受贈者)の教育資金に充てるため、信託銀行等の金融機関に金銭を信託等により預け入れした場合、一定の申告を要件に、受贈者1人につき1,500万円(学校等以外に支払われる金銭は500万円)までは贈与税が非課税となる見込みです。(平成25年4月1日から平成27年12月31日までの間に預け入れられたものに限ります。)

教育資金として金融機関に預け入れられた金銭は、受贈者の教育資金の支払いが必要な都度、金融機関より払い出されます。金融機関は、払い出された金銭が教育費として使われていたかどうか受贈者より提出を受けた領収書等により確認・記録します。

2.受贈者(子や孫等)が30歳に達した場合

受贈者が30歳に到達した時点で使い残した金銭については受贈者に贈与税が課税されることとなりますので教育資金として使い切ることが必要です。

3.相続税対策からみた非課税制度の留意点

本制度を利用することにより、子や孫等に最大1,500万円まで当面の贈与税負担なしに金銭を移すことが

でき、また贈与者が贈与後3年以内に死亡した場合において通常は相続税の課税価格に算入されますが、本制度を利用した教育資金に係る金銭の贈与は相続税の課税価格に算入されないため相続対策を考える場合には有効と考えられます。

しかし、非課税の対象となる教育資金の範囲が重要となりますが、本稿執筆時点では学校等に支払われる入学金その他の金銭以外の具体例については明らかにされていません。今後の動向に注意が必要です。

ご不明な点については、担当税理士・会計士までお問い合わせください。

Column

桜の季節も終わり4月の入学の時期が迫ってきております。この時期になると親の悩みとしては教育資金をどう捻出しようかと考えているのではないかと過去の自分のことを思い出します。そのような悩みを解消するため、国も人材育成及びシニアー世代の資金の流動化という視点から教育資金の一括贈与という改正が行われました。今、巷ではホットな話題となっています。是非検討されたら如何でしょうか。

TSK Information

◆千葉事務所開設

4月より千葉事務所を開設いたしました。これを機により一層皆様方のご要望に幅広くお応えし、ご満足いただけるよう社員一同、サービスの向上に努めてまいります。何卒温かいご支援、ご指導を賜りますようお願い申し上げます。

◆新入社員

この度、千葉事務所の開設にあたり、生田と田中の2名が新戦力として加わりました。ご指導の程宜しくお願い申し上げます。

◆「週刊 ダイヤモンド3月30日発売号」に当事務所の資産税部門を中心としたインタビュー記事が掲載されました。