区分登記建物の小規模宅地等の特例

税理士 坂本 雄一

-

outline

-

区分登記建物の小規模宅地の適用については、NO.178で説明させて頂きましたが、今回は区分登記建物について、小規模宅地の適用を最大化する手法について、説明させて頂きます。

1.区分登記建物の場合の小規模宅地の適用の概要

例えば1階に親、2階に子供夫婦が居住している二世帯住宅は、内階段がなく1階と2階が内部で行き来することができないような完全分離型の二世帯住宅の場合においても親と子供は同居しているとみなすことができ、小規模宅地等の特例(特定居住用宅地等)の適用を受けることが可能となります。しかし、上記のケースでも1階と2階で区分登記がされている場合には、同居しているとみなされません。

2.区分登記解消による小規模宅地等の適用

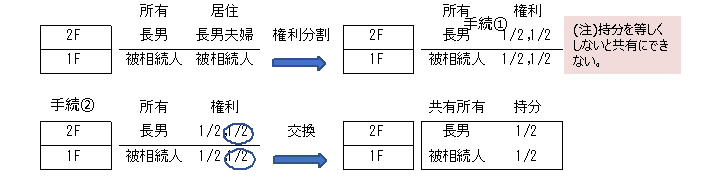

小規模宅地の適用を受けるためには、相続開始前までに区分登記を解消し、共有所有に登記を変更する必要があります。手続きとしては、①各区分登記建物を分割したうえで、②各持分の1/2の交換を行い、登記を区分登記所有から共有状態に変えます。

上記1の通り、区分登記がされていなければ、長男は同居しているものとして取り扱われますので、小規模宅地の適用が可能又は大きくなることになります。

不動産の相続税評価額が1億円の場合、スキーム実施前ですと長男は同居と取り扱われないため、長男が相続するときは、小規模宅地の適用はありません。

スキーム実施後は長男は同居と取り扱われますので、不動産の評価額は8,000万円(1億円×80%)減額されます。税率が30%の場合、2,400万円(8,000万円×30%)の相続税が減額されることになります。

3.留意点

交換は所得税法上の譲渡に該当しますので、交換の特例の適用により、税負担を軽減できるかを検討する必要がございます。また、今回のスキームを実行する際には、交換に係る不動産取得税、登録免許税が発生することに加え、土地家屋調査士、司法書士、税理士等の専門家報酬も発生することになりますので、スキーム実行による税負担軽減額と諸費用のバランスに注意する必要があります。

執筆者紹介

坂本 雄一(税理士:TAX部門/個人資産税務に所属)

数多くの相続税申告業務のほか、相続発生前の節税対策、事業承継対策、

税務相談業務など幅広い個人税務のサポートを行っております。