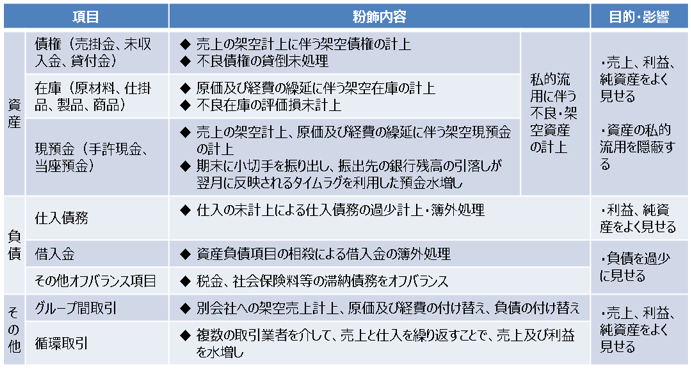

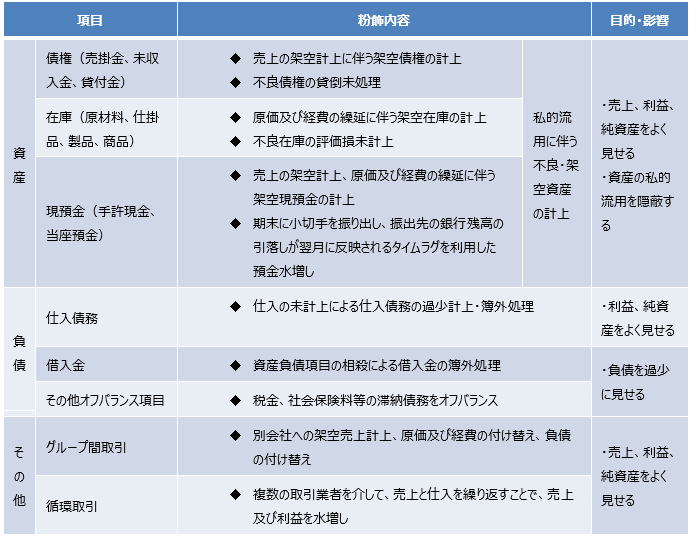

~収益性分析の指標(ROE、ROA)~

湯田坂 隆寛 シニアスタッフ 公認会計士

-

outline

-

経済産業省は10月26日に「伊藤レポート2.0(持続的成長に向けた長期投資(ESG・無形資産投資)研究会」報告書)」を公表しました。この中で、競争力の源泉として無形資産に対する戦略投資の重要性が高まっていることを指摘しています。また2014年に公表された「伊藤レポート」で注目が集まった資本効率を示すROEについては、未だに欧米と比較して日本は低い水準にあることを指摘しています。今回は収益性分析に用いるROE(株主資本利益率)とROA(総資本利益率)について説明します。

【指標の説明】

企業を分析する際の指標として、ROE(株主資本利益率)とROA(総資本利益率)という2つの指標があります。これらは収益性の分析に用いられる指標であり、「投下した資源をどれだけ有効に収益につなげることができたか」を示します。それぞれの指標の計算式、内容は以下の表のとおりです。違いとしては、ROAは総資産(負債+株主資本)に対する収益性を示すのに対し、ROEは株主資本(=株主)に対する収益性を示します。業種によって異なりますが、目安としては一般的にROEは10%以上、 ROAは5%以上が優良であると言われています。伊藤レポートでは、8%より高いROEを目指すべきとされておりますが、上場企業で8%に達しているのは半分にも満たないようです。

上記の計算式を分解すると下記のようになります。その結果、ROEやROAを向上させるためには、売上高純利益率・売上高経常利益率、総資産回転率、財務レバレッジを高めることが必要になることが分かります。具体的には、コストを減らして売上高利益率を高めること、遊休資産を見直して総資産回転率を高めること、自社株買いをして財務レバレッジを高めること等が考えられます。 ただし、財務レバレッジについては留意が必要です。それは、同規模の総資産・売上高・利益率であっても、総資産に対する株主資本の割合が低い(負債の比率が高い)場合に、ROEが増加する点です。つまり、借入が多く財務的にリスクの高い状況もROEを押し上げる要因となります。

【総括】

今回ご説明させて頂いたROE、ROAは会社の規模に捕らわれず比較できる指標のため、自社と上場している同業他社等と比較し、分解した式のそれぞれどこで差が出ているか把握できるかと思います。また、経済産業省が「ローカルベンチマーク」という企業の経営状態を把握するツールを公表しており、財務情報を入力することで、非上場中小企業の業種内での6つの指標(売上持続性、収益性、生産性、健全性、効率性、安全性)が点数付けがされるような仕組みもありますので、ご紹介させて頂きます。『経済産業省 ローカルベンチマークhttp://www.meti.go.jp/policy/economy/keiei_innovation/sangyokinyu/locaben/ これらを用いて、自社の強みや弱みの分析に活かしてみてはいかがでしょうか。

<執筆者紹介>

湯田坂 隆寛 シニアスタッフ 公認会計士

コンサルティング会社で戦略系コンサルティング業務や大規模システムのプロジェクト管理の業務を経て、大手監査法人に勤務。卸業、リース業、建設業等の国内監査業務に従事した後、髙野総合会計事務所に入所。現在は、FAS部門にて企業再生、M&A等のデューデリジェンス業務に従事。