会社の「見える化」①~固変分解と損益分岐点売上高~

シニアマネージャー 公認会計士 鈴木 哲史

-

outline

-

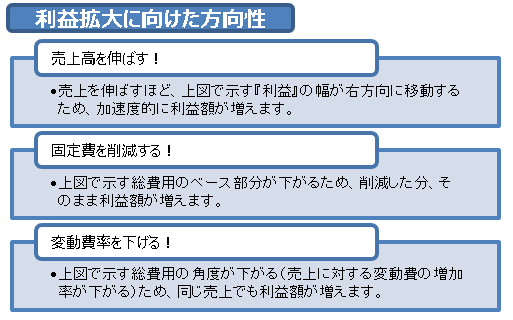

会社の「見える化」シリーズ第1弾として、「固変分解と損益分岐点売上高」について解説させて頂きます。損益分岐点売上高をイメージ(見える化)することで最低限目指すべき指標(売上高)を知ることが出来ます。更なる利益拡大に向けた方向性(右下を参照)について、実現した場合の効果額の試算も可能となる等、具体的な検討が出来るようになります。また、同業他社の損益分岐点売上高分析をしてみることで、自社の改善ポイントが明確になることも期待されます。

【損益分岐点売上高とは】

損益分岐点売上高とは、会社の収支(売上と費用)がトントンになる売上高のことです。売上高が損益分岐点売上高を超えれば黒字、下回れば赤字となります。損益分岐点売上高を試算するには、会社で発生する費用を「固定費」と「変動費」に分解する必要があります。この分解のことを「固変分解」と呼びます。

【固変分解とは】

一般的に見慣れている決算書はいわゆる財務会計の観点(対外的な情報提供)で作成されており、会社で発生する費用を製造原価と販売費及び一般管理費などに分類して表示しています。一方で、管理会計の観点(社内的に有用な情報提供)では会社で発生する費用を固定費と変動費に分解することがあります。固定費とは、売上に連動せず一定額で発生する費用であり、代表例は給与手当や地代家賃等です。一方、変動費は売上に連動して増減する費用であり、代表例は仕入高や材料費等です。なお、厳密に固変分解をすることは困難な場合も多いため、実務では簡便的に仕入高や材料費等の金額の大きな費目のみを変動費とし、それ以外は固定費として取り扱う場合もありますが、各社ごとで状況は異なりますのでご留意ください。

【損益分岐点売上高を試算してみる】

会社で発生する総費用と売上高の関係を図示したものが左下図になります。売上高の線と総費用の線が交差する点が損益分岐点であり、その売上高が損益分岐点売上高となります。この損益分岐点売上高を試算するためには、変動費率(売上高と変動費の割合。売上100に対して変動費が60かかれば変動費率は60%)と固定費を用います。仮に、変動費率が60%で固定費が2,000万円かかる会社であれば、固定費/(1-変動費率)』という算式に当てはめ、2,000万円/(1-60%)=5,000万円が損益分岐点売上高となります。

<執筆者紹介>

鈴木 哲史 シニアマネージャー・千葉事務所所長

(公認会計士・税理士)

FAS部門にて企業再生、M&A等のデューデリジェンス業務等に従事。また、各種コンサルティング業務、各種評価業務や会計税務顧問業務にも従事。