~相続財産を譲渡した場合の取得費の特例~

個人資産部門 轟 健作

-

outline

-

相続財産を譲渡し、譲渡した相続財産に所得(利益)が出ている場合には譲渡所得が発生し、所得税や住民税が課税されます。しかし、相続財産を相続から一定期間以内に譲渡した場合、支払った相続税の一部を取得費に加算することができます。今回は、相続財産を譲渡した場合の取得費の特例(以下「本特例」という)をご紹介します。不動産に限らず相続財産を譲渡した場合には本特例が適用できますので、相続財産の譲渡を検討されている方は、是非ご確認ください。

1.特例概要

本特例は、相続又は遺贈により財産を取得した者が、土地、建物、株式などを、相続開始のあった日の翌日から相続税の申告書の提出期限の翌日以後3年以内(相続発生から3年10ヶ月以内)に譲渡した場合に、支払った相続税のうち譲渡した財産に対応する金額を譲渡所得の計算上、取得費に加算できるというものです。

2.譲渡所得の計算方法

譲渡所得の計算方法は以下のとおりです。

譲渡所得=譲渡収入金額ー(取得費+取得費加算)ー譲渡費用

譲渡所得がプラス(譲渡益)であれば譲渡益部分は課税の対象となり、マイナス(譲渡損)であれば課税の対象とはなりません。

つまり、取得費が多いほど譲渡所得は少なくなり、所得税や住民税の納税が少なくなります。

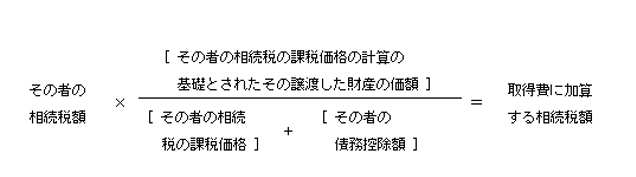

3.取得費に加算する相続税額

相続又は遺贈により取得した財産を譲渡した場合、取得費に加算される金額は以下のとおりです。支払った相続税のうち譲渡した財産に対応する金額が、取得費に加算される金額となります。なお、加算できる取得費は、相続財産を譲渡した際に発生する譲渡益が上限となります。

4.特例を受けるための手続

本特例を受けるためには、確定申告書(分離課税用)第3表の特例適用条文欄に「措法39条」と記載し、確定申告書に以下の書類を添付しなければなりません。

➀相続税申告書の写し

②相続財産の取得費に加算される相続税の計算明細書

➂譲渡所得の内訳書、株式等に係る譲渡所得の等の金額の計算明細書

5.まとめ

今回は取得費加算の特例についてご説明させていただきました。取得費加算の特例を受けるためには確定申告が必要となりますので、確定申告書の提出漏れにご注意ください。また、相続財産を譲渡した場合、取得費加算の特例を適用できる期限(相続発生から3年10ヶ月以内)が決まっておりますので注意が必要です。

<執筆者紹介>

個人資産部門所属 轟 健作

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。