令和3年度 税制改正大綱

-

outline

-

令和2年12月10日に税制改正大綱が公表されました。本号では主要な改正項目について解説いたします。 なお、令和3年1月以降の国会における改正法案の審議の過程において、内容の修正が入る可能性もございますのでご留意願います。ご不明点等ございましたら弊社担当者にお問い合わせください。

1.所得税

①住宅ローン控除適用期間延長 延長

消費税率10%が適用される住宅等を取得して、令和3年1月1日から令和4年12月31日までの間にその者の居住の用に供した場合で、下記区分に応じて定められた期間内にその契約が締結されている場合には、住宅借入金等を有する場合の所得税額の特別控除及び当該控除期間を3年間延長する特例の適用ができるようになります。

・新築の場合・・・令和2年10月1日から令和3年9月30日までの期間

・既存住宅の取得、増改築等の場合・・・令和2年12月1日から令和3年11月30日までの期間

②住宅ローン控除適用要件緩和 変更

従来の要件に加えて、上記①に該当する場合には、取得等をした住宅の床面積が40㎡以上50㎡未満である場合にも適用ができるようになります。ただし、13年間の控除期間のうち合計所得金額が1,000万円以下である場合に限定されます。

③退職所得課税の適正化 変更

その年中の退職手当等のうち、勤続年数が5年以下である者が当該勤続年数に対応するものとして支払いを受けるものに係る退職所得の金額の計算につき、退職所得控除額を控除した残額のうち300万円を超える部分については退職所得金額の計算上2分の1とする措置を適用しないこととなります。※令和4年分以後の所得税について適用されます。

④同族会社が発行した社債利子等の総合課税化 変更

同族会社が発行した社債の利子で、その同族会社の判定の基礎となる株主である法人と特殊関係のある個人(法人との間に発行済株式等の50%超の保有関係がある個人等をいう。)及びその親族等が支払いを受けるものを総合課税の対象となります。また、当該個人及びその親族等が支払いを受けるその同族会社が発行した社債の償還金についても、総合課税の対象となります。

※令和3年4月1日以後に支払いを受けるべき社債利子および償還金について適用されます。

⑤セルフメディケーション税制 延長・変更

特定一般用医薬品等購入費を支払った場合の医療費控除の特例(セルフメディケーション税制)について次の措置を講じた上で、その適用期限を5年延長することとなります。

(1)(ア)所要の経過措置(5年未満の必要範囲内)を講じた上、対象となるスイッチOTC医薬品から、療養の給付に要する費用の適正化の効果が低いと認められるものを除外することになります。

(イ)スイッチOTC医薬品と同種の効能又は効果を有する要指導医薬品又は一般医薬品(スイッチOTC医薬品を除く。)で、療養の給付に要する費用の適正化の効果が著しく高いと認められるもの(3薬効程度)を対象に加えることになります。

※令和4年分以後の所得税について適用されます。

(2)健康診査等の健康の保持増進及び疾病の予防への取組を行ったことを明らかにする書類については確定申告書への添付または提出の際の提示が不要となります。

※令和3年分以降の確定申告書を令和4年1月1日以後に提出する場合に適用されます。

2.資産課税

①国際金融都市に向けた税制上の措置 延長

国内に短期的に居住する在留資格を有する者、国外に居住する外国人等が、相続開始の時又は贈与の時において国内に居住する在留資格を有する者から、相続若しくは遺贈又は贈与により取得する国外財産については、相続税又は贈与税を課さないこととなります。

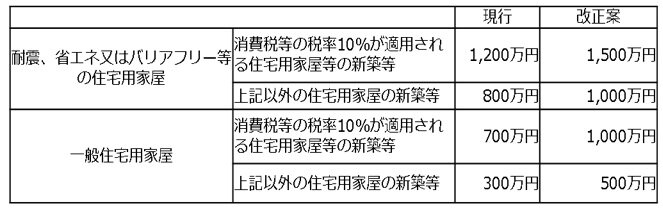

②直系卑属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等 延長

・令和3年4月1日から同年12月31日までの間に住宅用家屋の新築等に係る契約を締結した場合の非課税限度額を、以下の通り、令和2年4月1日から令和3年3月31日までの間の非課税限度額と同額まで引き上げることとなります。

・受贈者が贈与を受けた年分の所得税に係る合計所得金額が1,000万円以下である場合に限り、床面積要件の下限を40㎡以上(現行50㎡以上)に引き下げることとなります。(特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例についても同様となります。)

※令和3年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されます。

③教育資金の一括贈与に係る贈与税の非課税措置 延長・変更

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置を講じた上で、その適用期限が2年延長されます。

・信託等があった日から教育資金管理契約終了の日までの間に贈与者が死亡した場合には、その死亡の日までの年数に関わらず、同日における管理残額を、受贈者が当該贈 与者から相続等により取得したものとみなすこととなります。

※贈与者の死亡の日において次のいずれかに該当する場合を除く。

(ア)23歳未満である場合

(イ)学校等に在学している場合

(ウ)教育訓練給付金の支給対象となる教育訓練を受講している場合

・相続等により取得したものとみなされる管理残額について、贈与者の孫、ひ孫等の直系卑属に相続税が課される場合には、相続税の2割加算が適用されることとなります。

※令和3年4月1日以後の信託等により取得する信託受益権等について適用になります。

④結婚・子育て資金の一括贈与に係る贈与税の非課税措置 延長・変更

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置を講じた上で、その適用期限が2年延長されます。

・相続等により取得したものとみなされる管理残額について、贈与者の孫、ひ孫等の直系卑属に相続税が課される場合には、相続税の2割加算が適用されることとなります。

※上記改正は令和3年4月1日以後の信託等により取得する信託受益権等について適用されます。

・受贈者の年齢要件の下限を18歳以上(現行:20歳以上)に引き下げることとなります。

※令和4年4月1日以後の信託等により取得する信託受益権等について適用されます。

⑤土地にかかる固定資産税等の負担調整措置 変更

宅地等及び農地の負担調整措置については、令和3年度から令和5年度までの間、据え置き年度において価格下落修正を行う措置並びに商業地等に係る条例減額制度及び税負担急増土地に係る条例減額制度を含め、現行の負担調整措置の仕組みを継続することとなります。宅地等及び農地について、令和3年度の固定資産税評価額が上がった場合には、令和3年度の課税標準額を令和2年度の課税標準額とすることとなります。

⑥非上場株式等に係る相続税の納税猶予の特例制度 変更

非上場株式等に係る相続税の納税猶予の特例制度について、次に掲げる場合には、後継者が被相続人の相続開始の直前において特例認定承継会社の役員でないときであっても、本制度の適用が受けることができるようになります。

(ア)被相続人が70歳未満で死亡した場合(現行:60歳未満)

(イ)後継者が中小企業における経営の承継の円滑化に関する法律施行規則の確認を受けた特例承継計画に特例後継者として記載されている者である場合

⑦農地等に係る相続税・贈与税の納税猶予制度 延長

農地等に係る相続税・贈与税の納税猶予制度の適用に係る農地等を収用交換等により譲渡した場合に利子税の全額を免除する措置の適用期限が5年延長されます。

⑧登録免許税の軽減措置 延長

・土地の売買による所有権移転登記等に対する登録免許税の税率の軽減措置の適用期限が2年延長されます。

・相続に係る所得税の移転登記に対する登録免許税の免税措置について、適用対象となる登記の範囲に、表題部所有者の相続人が受ける土地の所有権保存登記を加えた上で、その適用期限が1年延長されます。

⑨不動産取得税の特例措置 延長

・宅地評価土地の取得に係る不動産取得税の課税標準を価格の2分の1とする特例措置の適用期限が3年延長されます。

・住宅及び土地の取得に係る不動産取得税の標準税率(本則4%)を3%にする特例措置の適用期限が3年延長されます。

3.法人税

①デジタルトランスフォーメーション投資促進税制の創設 新設

(1)概要

ウィズコロナ・ポストコロナの新たな日常に対応した事業再構築を早急に進めていくためには、デジタル技術を活用したデジタルトランスフォーメーションが重要となっております。そのため「つながる」デジタル環境の構築を促進し、レガシーシステムからの脱却を図ることを目的として、新商品開発等により新需要開拓や生産性向上に取り組む事業適応計画(仮称)に基づき取得されるクラウド型システムを対象とする税制措置が創設されます。

(2)改正の内容

青色申告書を提出する法人が、産業競争力強化法の事業適応計画(仮称)に従って実施される産業競争力強化法の事業適応(仮称)の用に供するためにソフトウェアに係る支出をした場合には次の特別償却又は税額控除を選択することができるようになります。  (3)適用期間

(3)適用期間

産業競争力強化法の改正法施行日から令和5年3月31日まで

②試験研究を行った場合の税額控除制度の見直し 変更

(1)概要

イノベーションの強化など生産性の向上により、潜在成長率を高めていくことは引き続き重要であり、国際競争力を失わないためには、企業の研究開発投資を持続・拡大させることがますます求められるため制度の見直しが行われます。

(2)改正の内容

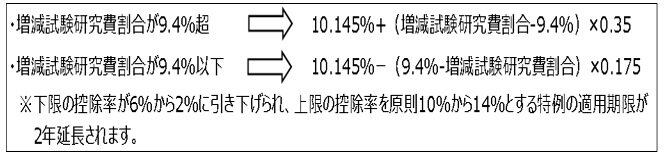

1)試験研究費の総額に係る税額控除制度

下記の通りに税額控除額が見直されます

2)中小企業技術基盤強化税制

増減試験研究費割合が8%を超える場合の特例を増減試験研究費割合が9.4%を超える場合に次の通りとする特例に見直したうえで、その適用期限が2年延長されます。

3)税額控除率の特例及び控除税額の上乗せ特例の延長等

上記1)及び2)において、試験研究費の額が平均売上金額の10%を超える場合における税額控除率の特例及び控除税額の上限の上乗せ特例の適用期限が2年延長されます。

4)控除限度額の上乗せ

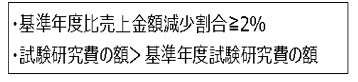

令和3年4月1日から令和5年3月31日までの間に開始する事業年度(一定の場合を除く)のうち、次の要件に該当する場合には、控除税額の上限に、当期の法人税額の5%の上乗せが行われます。

5)特別試験研究費の額に係る税額控除制度

特別試験研究費の額に係る税額控除制度の対象範囲について見直し等が行われます。

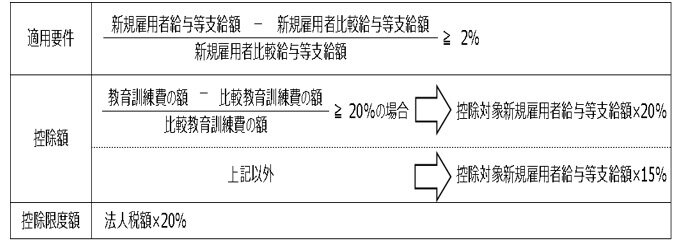

③【大企業向け】給与等の引き上げ及び設備投資を行った場合の税額控除制度の見直し 変更

(1)概要

コロナ禍により労働者を取り巻く環境が大きく変化する中で、企業が新しい社会へ適応していくためには、事業や構造を変革する新たな人材の獲得、人材育成の強化及び企業の採用状況の悪化により第2の就職氷河期を作らないことが重要となっております。そのため、新規雇用者の給与等支給額及び教育訓練費の増加に着目した税制への見直しが行われます。

(2)改正の内容

制度の見直しが行われた後の要件等については下記の通りとなります。

(3)適用時期

令和3年4月1日から令和5年3月31日までの間に開始する事業年度

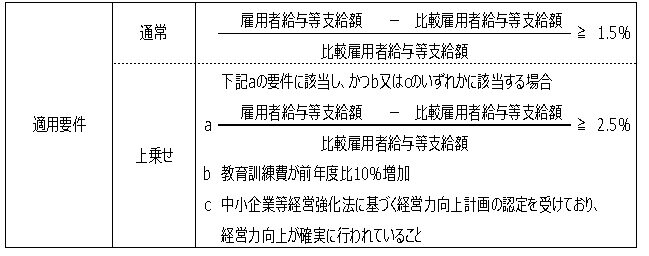

④【中小企業向け】所得拡大促進税制の見直し 変更

概要

経済の好循環のためには、企業が生み出した付加価値の従業員給与への還元を促すこと、雇用の維持・確保への懸念がある中において、特に中小企業全体として雇用を守りつつ、賃上げによる所得拡大を促すことが重要であるため、適用要件の見直しを行ったうえで適用期限が2年延長されることになります。

⑤繰越欠損金の控除上限の特例の創設 新設

現行の制度では、中小法人等以外の青色申告書を提出する法人は、繰越欠損金額の控除額は繰越控除前の所得の一定割合が限度となっております。

この改正により、青色申告書を提出する法人が産業競争力強化法の改正法の施行日から1年を経過する日までの間に産業競争力強化法の事業適応計画(仮称)に従って同法の事業適応(仮称)を実施するものの適用事業年度において特例対象欠損金額がある場合には、繰越欠損金控除前の所得の金額のうち、デジタルトランスフォーメーションやカーボンニュートラル等、事業再構築・再編に係る投資に応じた範囲において、最大100%までの控除が可能となる制度が創設されます。

⑥株式対価M&Aを促進するための措置の創設 新設

企業間の国際競争が激化する中、企業価値向上のための事業再編が重要な課題となっております。そのため、企業の機動的な事業再構築を促し競争力の維持・強化を図るため、会社法の株式交付により、M&Aの対象会社の株主が、株式交付親会社の株式(交付を受けた資産の価額のうち株式交付親会社株式の割合が80%以上である場合に限ります。)の交付を受けた場合に、対象会社株主の譲渡損益に対する課税を繰り延べる制度が創設されます。

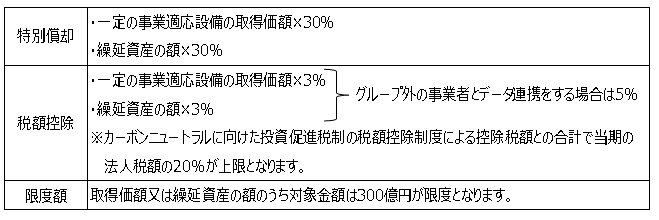

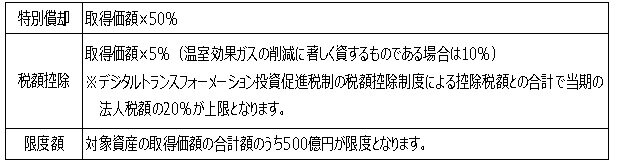

⑦カーボンニュートラルに向けた投資促進税制の創設 新設

(1)概要

気候変動問題については、経済社会システムの変革を通じて環境・エネルギー上の諸課題に対応し、環境と成長の好循環を実現することが重要となっております。そのため 「2050年カーボンニュートラル」という目標に向けて、中長期環境適応計画(仮称)に基づき導入される設備に対して税制上支援する制度が創設されます。

(2)改正の内容

青色申告書を提出する法人が産業競争力強化法の中長期環境適応計画(仮称)に記載された産業競争力強化法の中長期環境適応生産性向上設備(仮称)又は中長期環境適応需要開拓製品生産設備(仮称)の取得等をし、国内で事業の用に供した場合には次の特別償却又は税額控除を選択することができるようになります。

(3)適用時期

産業競争力強化法の改正法の施行日から令和6年3月31日まで

⑧中小企業向け税制措置の見直し 変更

(1)延長

・中小企業者等の法人税の軽減税率の特例の適用期限が2年延長されます。

・中小企業投資促進税制について、対象事業等の見直しを行ったうえで適用期限が2年延 されます。

・中小企業等が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度(中小企業経営強化税制)について、一定の設備を加えたうえ、適用期限が2年延長されます。

・地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除制度(地域未来投資促進税制)について、一定の措置を講じたうえで、適用期限が2年延長されます。

(2)廃止

特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制度は適用期限をもって廃止されます。

⑨中小企業の経営資源の集約化に資する税制の創設 新設

(1)制度の概要

中小企業の経営資源の集約化による事業の再構築などにより、生産性を向上させ、足腰を強くする仕組みを構築していくことが重要となってきております。そのため、中小企業等経営強化法の経営力向上計画に従って他の法人の株式等を購入により取得し、かつ、その購入日の属する事業年度終了日まで引き続き有している場合(一定の場合を除く)において、その株式の価格下落リスクに備えるために、その株式の取得価額の70%以下の金額を準備金として積み立てたときは、その積み立てた金額について損金算入が認められる制度が創設されます。

(2)適用時期

産業競争力強化法の改正法の施行日から令和6年3月31日まで

4.その他

①税務関係書類における押印義務の見直し 変更

(1)改正の内容

国・地方公共団体を通じたデジタル・ガバメントの推進による行政手続コストの削減等による税務手続の負担軽減のため、国税関係書類のうち納税者等の押印が必要となっているものについては、遺産分割協議書又は実印による押印や印鑑証明書の添付を求めているもの等を除き、押印義務が廃止されることになります。(地方税関係書類についても同様)

(2)適用時期

令和3年4月1日以後に提出する税務関係書類

※令和3年3月31日以前でも、上記税務関係書類について、運用上、押印がなくとも改めて求めないこととされております。

②電子帳簿等保存制度の見直し 変更

(1)改正の概要

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフト等の活用による記帳水準の向上に資するため、保存する際の手続きについて見直しが行われます。

主な改正として下記のものが挙げられます。

1)国税関係帳簿書類

・事前承認制度が廃止されます。

・正規の簿記の原則に従った国税関係帳簿書類について、一定の要件に該当する場合には、電子データのまま保存することが可能となります。

2)スキャナ保存制度

・事前承認制度が廃止されます。

・タイムスタンプ要件が緩和されます。

・適正事務処理要件が廃止されます。

・検索要件が緩和されます。

3)電子取引保存制度

・タイムスタンプ要件がスキャナ保存制度と同様の要件に見直されます。

・検索要件の緩和及び判定期間の売上高が1,000万円以下である等一定の場合には検索要件が不要 となります。その他、電子データの改ざん等の不正行為を抑止するための担保措置が講じられます。

(2)適用時期

令和4年1月1日以後に行われるもの