総額表示の義務付け

税務部門 税理士 芦原 健太

-

outline

-

一般消費者向けの商品価格等を値札やチラシに表示する際には、税込価格によることが義務付けられています。ただし、事業者への負担を考慮して一定の誤認防止措置を講じていれば税抜価格による表示を認める経過措置が設けられています。この経過措置は、令和3年3月31日に期限切れとなるため、税抜価格で表示をしている一般消費者向け事業者は価格の表示方法の変更が求められています。今回のTSKニュースでは、価格の総額表示義務について解説します。

1.「総額表示」義務とは

事業者が不特定多数の者に対して課税資産の譲渡等を行う場合に、あらかじめその取引価格を表示するときは、消費税額等を含めた総額で表示しなければならないとされています。ただし、専ら事業者に対して取引を行う場合には総額で表示する必要はありません(消費税法63条)。

税抜による価格表示をした場合に実際いくら支払うか分かり難かったり、事業者ごとに異なる価格表示を認めると価格の比較が難しいことなどから、総額表示が要求されています。

2.対象例

次に掲げるようなものへの表示が、総額表示の対象となります。一般消費者に対して行われる価格表示であれば、それがどのような表示媒体により行われるかを問わず、総額表示が義務付けられます。

3.見積書、請求書等の取り扱い

事業者同士でやり取りされる見積書や請求書等は、総額表示義務の対象になりません。一方、同じ商品であっても広告やホームページ等に「見積例」などとして価格を示す場合には、総額表示が義務付けられます。

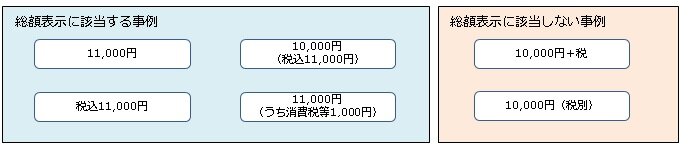

4.具体的な表示

前提:税抜価格10,000円、消費税等1,000円、税込価格11,000円

※税込価格11,000円が明記されていれば、税抜価格や消費税額等が表示されていても構いません。

※税込価格11,000円が明記されていれば、税抜価格や消費税額等が表示されていても構いません。

5.価格表示を行っていない場合

総額表示が義務付けられているのは、あらかじめ取引価格を表示している場合であり、当該義務はあらかじめ価格を表示しない場合にまで課されておりません。

例えば、飲食スペースがある小売事業者でテイクアウトの利用がほとんどであり、店内飲食価格を表示する必要性が乏しい場合にまで店内飲食の税込価格を求めるものではありません。

<執筆者紹介>

税務部門 税理士 芦原 健太

企業の関係会社、中小企業、公益法人等の決算業務、申告書の作成、税務相談業務に従事

Column

【自筆遺言書の保管制度の利用について】

平成30年7月の民法の相続法関係が約40年ぶりに大幅に改正されました。その改正の一つに自筆遺言書の方式緩和と保管制度の創設が行われました。本コラムでは自筆証書遺言の保管制度について説明致します。この制度は令和2年7月10日より運用が開始されました。これまでは自筆証書遺言はその原本を遺言者本人が保管する必要がありました。また遺言者本人が死亡後、家庭裁判所の検認手続きが必要でした。それが保管制度の導入により遺言者のメリットとして①紛失・亡失を防ぐことが可能②他人に遺言書を見られることがない③相続人や受遺者等の手続きが楽になる等が挙げられます。また相続人・受遺者等のメリットとして①家庭裁判所の検認手続きが不要となるため速やかに相続手続きが可能。②遺言書が保管されているかどうかを調べることが可能。③遺言書の内容の証明書の交付を請求することが可能。④遺言書保管所において遺言書の内容を見て確認することが可能になる等が挙げられます。なお自筆証書遺言書の保管申請先は遺言者の住所地か本籍地か所有する不動産の所在地のいずれかを管轄する法務局(遺言書保管所)となり手数料は1件につき3,900円となります。すでに自筆証書遺言を作成している方、これから作成を考えられている方は是非検討されたら如何でしょうか。