収益認識基準適用まであと少し!~②中小企業への影響~

鈴木 哲史 シニアマネージャー 公認会計士・税理士・中小企業診断士

-

outline

-

2021年4月1日以後開始する連結会計年度及び事業年度の期首より、上場企業等の会計監査を受ける会社に強制適用される『収益認識基準』ですが、中小企業への影響はどのようなものが考えられるでしょうか。今回は、収益認識基準適用による中小企業への影響について考察してみたいと思います。

【中小企業の会計に関する指針での取り扱い】

中小企業が計算書類の作成に当たり、拠ることが望ましい会計処理や注記等を示すものとして『中小企業の会計に関する指針』が公表されています。この『中小企業の会計に関する指針』においては、以下のようなコメントがなされています。『収益認識基準等の上場企業等への適用は2021年4月1日以後に開始する事業年度からとされていることから、「収益・費用の計上」の見直しは行っていない。収益認識基準等が上場企業等に適用された後に、その適用状況及び中小企業における収益認識の実態も踏まえ、収益認識基準等の考え方を中小会計指針に取り入れるか否かを検討する。』すなわち、中小企業において収益認識基準の適用は強制されませんが任意適用は可能です。それでは、任意適用しない中小企業には、収益認識基準による影響は全く無いのでしょうか。

【得意先が上場企業等の強制適用対象、若しくは任意適用した中小企業の場合】

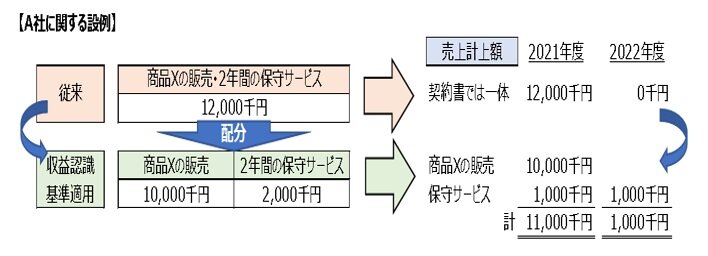

得意先であるA社が顧客に対して商品Xの販売と2年間の保守サービスを提供する1つの契約を締結しており、商品Xの製造や保守サービスを中小企業であるB社に外注している場合を想定します。得意先のA社が収益認識基準を適用した場合、B社にどのような影響が生じる可能性があるのでしょうか。

A社は上表のように、収益認識基準を適用することで売上計上額の一部(2年目の保守サービス相当)が先送りとなります。一方、B社が従来通り、商品Xの製造と2年間の保守サービス代金を一体として請求すると、A社にとっては収益と費用が対応しないため、契約書の見直しや請求書の内訳明示を依頼される可能性があります。 ➡ 事務手続きへの影響

仮に、2年目の保守サービス相当額は分割支払という取引条件になると、資金繰りが悪化する可能性があります。 ➡ 資金繰りへの影響

また、B社も請求書にあわせて2年目の保守サービス相当額の売上計上を先送りにすると、損益計算書の売上高が減少することになります。中小企業であるB社にとっては売上高の減少が全体損益に及ぼす影響は大きく、ただでさえコロナ禍で業績も厳しい中、決算書を開示している取引先、金融機関等への説明が必要になることも考えられます。 ➡ 対外的な影響

このように、収益認識基準を任意適用しない中小企業においても、得意先次第では影響を受ける可能性があります。事前に得意先に収益認識基準を適用するか否か等のヒアリング、適用する場合の自社への影響度合いの把握等をされてみては如何でしょうか。

<執筆者紹介>

鈴木 哲史 シニアマネージャー

(公認会計士・税理士・中小企業診断士)

FAS部門にて企業再生、M&A等のデューデリジェンス業務等に従事。また、各種コンサルティング業務、各種評価業務や会計税務顧問業務にも従事