【相続税】小規模宅地の特例 貸付事業用宅地等について

個人資産税部門 児玉 一生

-

outline

-

平成30年度税制改正の激変緩和策として施行された小規模宅地の特例における貸付事業用宅地等の経過措置が令和3年3月31日をもって終了しました。当該経過措置の有無によって相続税評価額に大きな影響を与える可能性があります。そこで今回のTSK NEWSでは小規模宅地の特例のうち貸付事業用宅地等について解説します。

【概要】

小規模宅地の特例の貸付事業用宅地等とは、相続税を計算する際に、被相続人等が貸付事業の用に供していた宅地等を取得した親族が相続税の申告期限までその貸付事業を継続し、かつその宅地等を保有していた場合にその宅地等のうち原則として200㎡までの面積に相当する評価額について50%減額することができる特例です。

【経過措置とは】

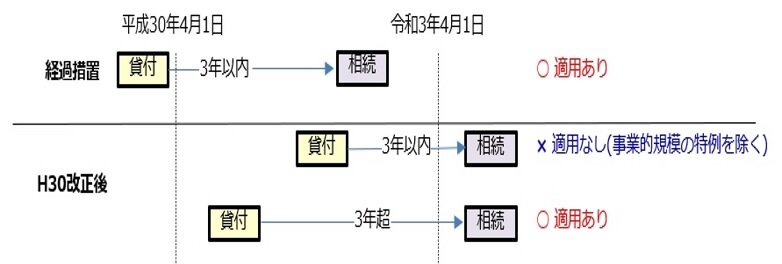

平成30年度税制改正により『相続開始前3年以内に新たに貸付事業の用に供した宅地等』については貸付事業用宅地等から除外されることになりました。(以下、『3年縛り』という)

この『3年縛り』に対する激変緩和策として平成30年3月31日以前から貸し付けている宅地等を、平成30年4月1日から令和3年3月31日までの間に相続等により取得した場合には『3年縛り』を適用せず貸付事業用宅地等の特例を適用することができるという経過措置が設けられました。

図にまとめると下記の様になります。

【事業的規模の場合の特例】

平成30年度税制改正により、相続開始前3年以内に新たに貸付事業の用に供された宅地等については

原則として貸付事業用宅地等から除かれることになりましたが、例外として被相続人が相続開始の日まで3年を超えて引き続き事業的規模の不動産貸付業等を営んでいる場合は、当該特例の適用対象となります。

『事業的規模』とは所得税法におけるいわゆる5棟10室準を満たすものをいうと解釈されています。

ここで、5棟10室基準とは一軒家であれば5棟以上、マンションやアパートであれば10室以上所有して

いるかどうかを言います。

【まとめ】

平成30年度税制改正により貸付事業用宅地等の特例の適用要件が厳しくなったことから、これまで激変緩和策として経過措置が適用されていました。令和3年4月1日以降は当該経過措置の適用がなくなりました。

貸付事業用宅地等の特例の適用を検討する際は、まず被相続人が貸付事業を営んでいた期間から確認することが大切です。