3月決算法人の令和4年3月期第1四半期決算の留意点

税務部門 公認会計士 殷 和洙

-

outline

-

今回のTSKニュースでは、3月決算法人の令和4年3月期第1四半期決算に向けて、税務上の主な留意点をご紹介いたします。

留意点➀ 給与引上げ及び設備投資を行った際の税額控除制度見直し

コロナ禍における第二の就職氷河期を作らないようにする観点から、適用要件と控除税額について、以下の通り見直しが行われております。

(1) 適用要件

給与引上げについて、従来は継続雇用者給与等支給額が3%増加していることが要件となっておりましたが、新規採用に着目する観点から国内の新規雇用者に対する給与等支給額が前年度より2%以上増加した場合に適用されることとなりました。また、従来の設備投資要件は廃止されております。

(2) 控除税額

控除税額について、従来は給与等支給額をもとに算定しておりましたが、控除対象新規雇用者給与等支給額の15%に見直されました。加えて、前期比で教育訓練費を20%増加させた企業に対しては、控除率が5%上乗せされ、控除税額は控除対象新規雇用者給与等支給額の20%となります。なお、控除限度額は、従来通り法人税額の20%となっております。

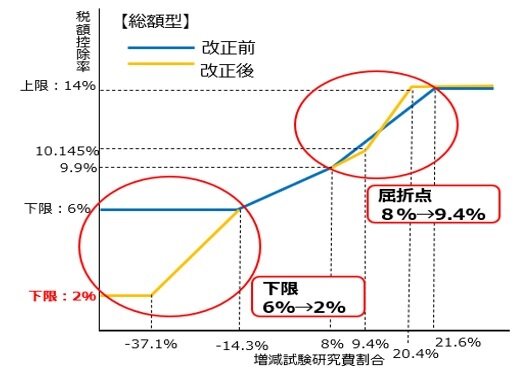

留意点② 研究開発税制の見直し

活発な研究開発を維持するため、試験研究費の総額に係る税額控除制度の税額控除率につき、以下の見直しを行っております。

(1) 税額控除率の見直し

下記図の通り、税額控除率を見直すとともに、控除率の下限の引下げ(改正前:6%→2%)が行われております。

(2) 控除上限額5%上乗せ措置の追加

コロナ禍により売上が2%以上減少したにもかかわらず試験研究費を増加させた企業については、控除税額の上限に法人税の5%上乗せされます。

留意点③ 収益認識に関する会計基準の強制適用開始

平成30年3月30日に、収益認識に関する包括的な会計基準となる企業会計基準第29号「収益認識に関する会計基準」が公表され、これに伴い平成30年度税制改正において、法人税法等の改正が行われました。本基準は、会社法監査対象会社及び金融商品取引法対象会社に対して、令和3年4月1日以降開始事業年度からの強制適用が求められます。この点、法人税法等の改正は、基本的には本会計基準に沿って行われたものでありますが、本会計基準に沿って会計処理を行った場合の収益の計上額、法人税における所得金額の計算上益金の額に算入する金額及び消費税における課税資産の譲渡等の対価の額が、それぞれ異なる場合があるので、留意が必要です。また、四半期報告書の提出義務がある企業については、今回の四半期決算で初めて開示する場合、第1四半期決算を迎える前に、開示の記載について十分に検討しておく必要があると考えられます。

執筆者紹介

税務部門 公認会計士 殷 和洙

監査法人にて国内監査業務に従事した後、税理士法人髙野総合会計事務所に入所。現在は税務部門にて、主として決算業務、申告書の作成、税務相談業務に従事。

Column

資産税業務に従事していると特に地方の山林等については何代にもわたり相続登記が放置されているケースに遭遇することがあります。また相続登記がされないこと等により所有者が直ちに判明しない土地又は判明しても連絡がつかない土地などいわゆる所有者不明土地が多くあり今後ますます深刻になる恐れがあります。このような所有者不明土地の抑制を図るためこれまで法務省の諮問機関である法制審議会において審議され令和3年4月21日に参議院本会議で「改正民法、相続土地国庫帰属法」が可決成立しました。この法律は令和6年を目途に施行する予定である。この法律の施行により土地利用の円滑化、民家企業の土地活用による地方の活性化にも貢献、寄与するものと期待されます。