暗号資産取引に係る所得税の課税関係

個人資産税部門 税理士 井出 尚哉

-

outline

-

近年、仮想通貨を法定通貨とすると表明した国がある程、世界的に認知されてきた暗号資産ですが、日本においても投資対象として暗号資産の取引を行っている方も多いのではないでしょうか。暗号資産は売買のほか、資金決済手段としての利用やマイニングによる取得等、取引の内容が多様であるが故に課税関係を整理することが困難です。 今回のTSK NEWSでは個人の方が暗号資産の取引をした場合の所得税の課税関係について解説します。

1. 暗号資産の定義

暗号資産は、資金決済に関する法律において「電子情報処理組織を用いて物品の購入等の代価等の弁済のために不特定多数の者に使用することができる財産的価値」と定義されており、例えば、ビットコインやリップル等のいわゆる仮想通貨が該当します。

2. 所得区分

暗号資産の取引を行ったことにより生じた利益は、原則として雑所得に区分され、他の所得と合算して所得税額を計算します。なお、雑所得として区分された場合には、他の所得と損益通算をすることはできません。ただし、暗号資産取引によって生計を立てていることが客観的に明らかである場合等は事業所得に区分されますので、他の一定の所得と損益通算をすることができます。

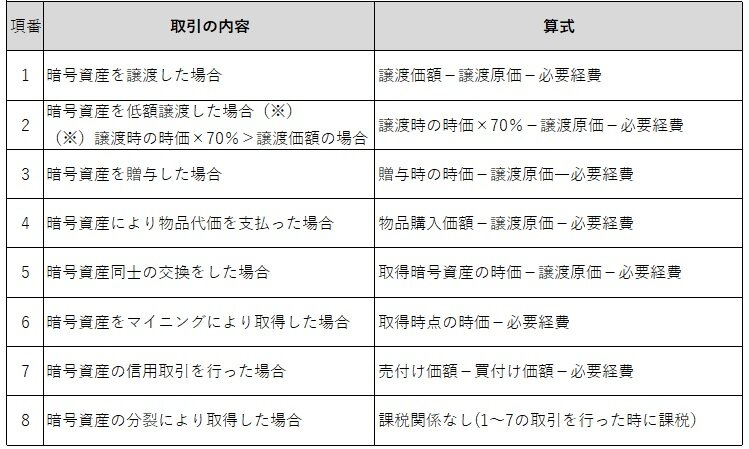

3. 所得金額の計算方法

暗号資産の取引をした場合の所得金額は、取引の内容に応じて以下の算式により計算します。

(注1) 譲渡原価は、総平均法により計算しますが「所得税の暗号資産の評価方法の届出書」を提出することによって移動平均法を選択することができます。 譲渡原価が不明な場合には収入金額の5%が譲渡原価となります。

(注2) 必要経費は、暗号資産取引の際に支払った手数料のほか、インターネット等の回線利用料やパソコンの購入費用等のうち、暗号資産取引のために必要と認められる部分の金額について経費算入が認められます。

4. まとめ

確定申告をする際には、暗号資産交換業者から交付される年間取引報告書を活用し、申告漏れがないように留意する必要があります。また、暗号資産は取引の内容によって課税関係が複雑になる場合がありますので、お困りの際は是非ご相談ください。

執筆者紹介

個人資産税部門 税理士 井出 尚哉

相続税申告のほか、相続対策や事業承継など、個人資産税業務に

従事しています。