成年年齢の引き下げが影響する相続税・贈与税の規定について

個人資産税部門 野倉万須美

-

outline

-

令和4年4月1日以後、『民法の成年年齢の引き下げ(20歳から18歳)に関する一部改正』により成年年齢を18歳として取り扱うこととなりました。相続税、贈与税の各種規定には『相続人等、受贈者の年齢を要件とする規定』が多く存在するため、令和4年4月1日以後の適用関係等を考える際には注意が必要となります。特に注意すべき項目として、『未成年者控除』『贈与税の税率(特例税率)』に着目をして、ご紹介していきます。

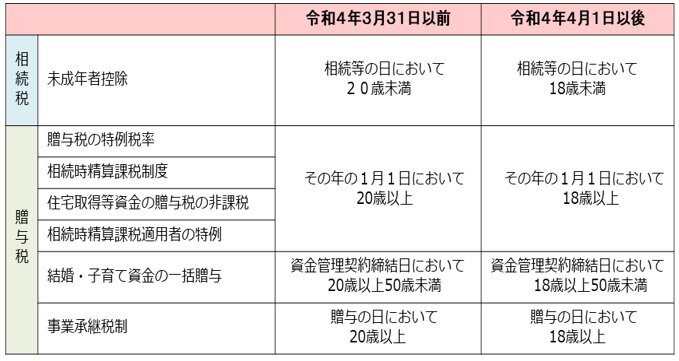

成年年齢を要件とする規定の一覧

上記の該当規定のうち、特に注意すべき項目として、『未成年者控除』『贈与税の税率(特例税率)』に着目をして、ご紹介していきます。

未成年者控除

未成年者控除とは、法定相続人の中に未成年者に該当する者がいる場合には、相続税の計算にあたり「その者が成年年齢に達するまでの年数に100,000円を乗じた金額」の控除を認める制度になります。成年年齢の引き下げに伴い令和4年4月1日以後の相続に関しては20歳ではなく、18歳という年齢を基に適用の判断・控除限度額の計算を行う必要がありますので、注意が必要となります。

また過去の相続の際に未成年者控除の適用を受け、今回の相続でも未成年者控除の適用を受けようとする場合には、控除可能金額の算定をする際に使用する年齢にも注意を払う必要があります。

贈与税の税率(特例税率)

贈与税額の計算では一般税率と特例税率の2種類の税率を使い分けることとなりますが、特例税率に関しては一般税率に比べて税負担を軽減できる有利な税率として設定されています。

この特例税率に関しては、贈与を受けた者の父・母・祖父・祖母などからの贈与であること。贈与を受けた者がその年の1月1日において成年年齢に達していることなどの要件がありますが、令和4年4月1日以後は受贈者が1月1日の時点で18歳に達していれば適用を受けることができるようになります。

執筆者

個人資産税部門 野倉万須美

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。