中小企業向け賃上げ促進税制について

法人部門 シニア 税理士 伊藤 亮太

-

outline

-

今回のTSKニュースでは、令和4年度税制改正により要件が見直された中小企業向け「賃上げ促進税制」についての適用要件等の変更点についてご紹介します。

1. 制度内容

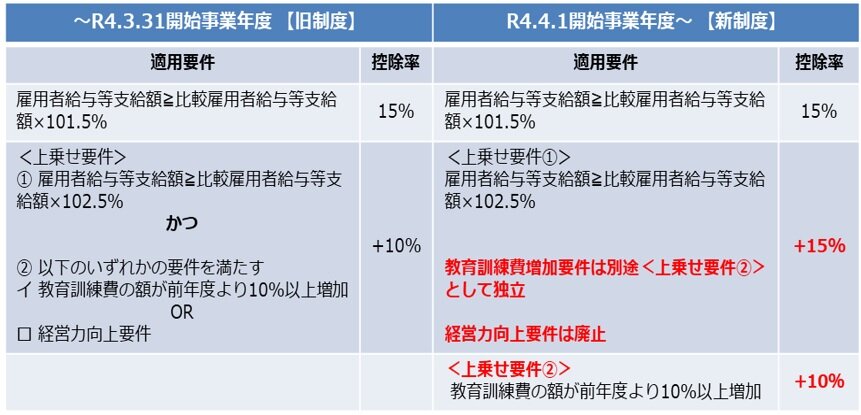

(1)適用要件及び控除率

令和3年度の改正から継続雇用者要件は廃止となっており、賃上げだけでなく、雇用増による給与等の増加も評価するような制度となっております。令和4年度の改正でも、中小企業向け「賃上げ税制」は継続雇用者要件は廃止されたままとなっており、大企業向けに比べて事務負担が軽減されております。

(2)税額控除額

<通常> 控除対象雇用者給与等支給増加額(※1)×15%

<上乗せ> 控除対象雇用者給与等支給増加額 ×(15%+上乗せ分)【控除率最大40%】

ただし、控除対象雇用者給与等支給増加額は、調整雇用者給与等支給増加額(※2)が上限となります。

なお、いずれの場合も税額控除額は法人税額の20%が上限となります。

(※1)「雇用者給与等支給額」から「比較雇用者給与等支給額」を控除した金額をいいます。

(※2) 調整雇用者給与等支給増加額とは、雇用安定助成金額を控除した「雇用者給与等支給額」から、雇用安定助成金額を控除した「比較雇用者給与等支給額」を控除した金額をいいます。

2. 適用期間

令和4年度税制改正により、旧制度の適用期間は令和3年4月1日から令和4年3月31日までの間に開始する各事業年度となります。

新制度の適用期間は令和4年4月1日から令和6年3月31日までの間に開始する各事業年度です。

執筆者紹介

部門 シニア 税理士 伊藤 亮太

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務のほか、会社の解散清算に関する申告業務等にも従事。

Column

3月決算の会社から決算書の記載方法についてお問い合わせを受けることが多くなっております。

その際に、経団連が公表している「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型」をご案内することがあります。https://www.keidanren.or.jp/policy/2021/024.html

このひな型は、経済界全体としての統一的なフォームを定めたものではないものの、会社法等により記載が求められる根拠と事例が記載されており、実務においては大変参考になります。会社を10年単位で振り返る際には決算書は貴重な資料となりますので、このひな型も参考にして、より有用な決算書を作成いただきたいと思います。