インボイス制度導入後の免税事業者等からの課税仕入れに係る経過措置

法人部門 税理士 王 澤超

-

outline

-

令和5年10月1日からインボイス制度が導入されることに伴い、免税事業者や消費者など、適格請求書発行事業者以外の者(以下、「免税事業者等」をいいます。)からの課税仕入れについて、原則として仕入税額控除の適用が認められません。ただし、インボイス制度導入後、6年間は、免税事業者等からの課税仕入れについても、課税仕入れに係る消費税は、一定の割合をもって、仕入税額控除の適用が受けられる経過措置が設けられています。そこで、今回は、インボイス制度導入後の免税事業者等からの課税仕入れに係る経過措置及びその経過措置適用期間中の仕入税額控除制限部分の会計税務の処理についてご紹介いたします。

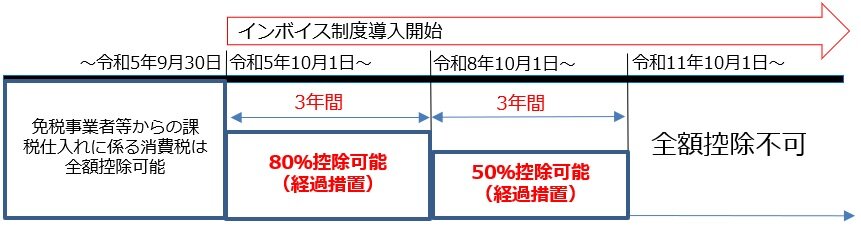

1.経過措置の概要

インボイス制度導入後、免税事業者等からの課税仕入れについては、下記の図において示した期間及び割合部分のみ仕入税額控除の適用が可能となります。

(注)経過措置を適用するには、区分記載請求書等(現行制度)と同様の事項が記載された請求書等の保存及び帳簿に適用を受ける旨(80%控除又は50%控除)の記載が必要となります。

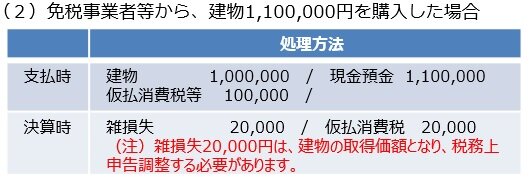

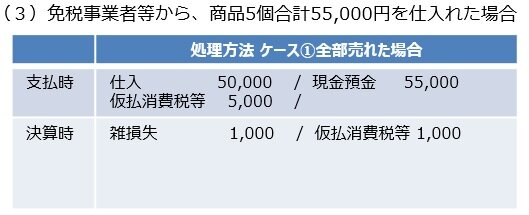

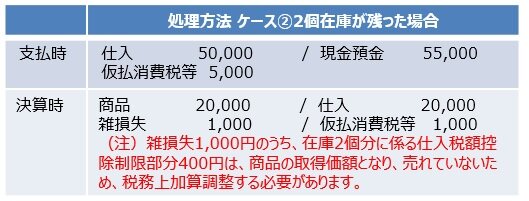

2.経過措置適用期間中の仕入税額控除制限部分の会計税務の処理

税抜経理を採用している課税事業者が、経過措置適用期間中の免税事業者等からの課税仕入れについて、仕入税額控除制限の20%又は50%部分の消費税は、「対価の額」に含めて処理することとされています。下記の仕訳は、経過措置80%控除可能期間中の経費、固定資産又は棚卸資産に係る仕入税額控除制限部分の消費税の会計税務処理の考え方を示しています。

執筆者紹介

法人部門 税理士 王 澤超

中国の大連出身で、2011年広島に留学し、広島修道大学大学院を修了後、一般会計事務所に就職。その後税理士法人髙野総合会計事務所に入所。

2020年に税理士試験官報合格。現在、決算申告や税務相談業務に従事。中国企業の日本進出や日本企業の中国進出をサポート。

Column

経済環境の変化を踏まえた資金繰り支援の拡充と収益力改善・事業再生・再チャレンジの更なる加速を目的とした「中小企業活性化パッケージNEXT」が2022年9月に公表されました。本年3月に公表した「中小企業活性化パッケージ」を発展させたもので、信用保証協会による保証枠の増額や中小企業活性化協議会の機能拡充等がメニューとして挙げられています。弊所は、事業再生の分野において数多くの支援実績があります。お困りごとがありましたら、お気軽にご相談ください。