免税事業者が適格請求書発行事業者となる場合

法人部門 太田 淳一

-

outline

-

令和5年10月1日よりインボイス制度が導入されます。適格請求書(インボイス)を発行するためには、事前に適格請求書発行事業者の登録を受ける必要があります。今回は免税事業者が登録事業者になる場合の手続きと、課税事業者となった際に、簡易課税制度を選択する場合の経過措置についてご説明いたします。

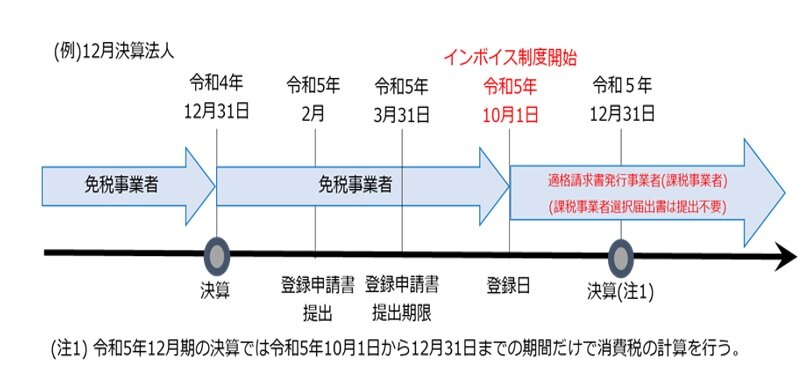

1. 免税事業者の登録手続き

消費税の免税事業者が適格請求書発行事業者の登録を受けるためには、課税事業者選択届出書を提出して課税事業者になる必要があります。原則として、課税事業者を選択するためには、前年度の末日までに当該届出書を提出する必要がありますが、インボイス制度が開始される令和5年10月1日から令和11年9月30日までの日が属する課税期間中に、適格請求書発行事業者の登録を受ける場合には、その登録を受けた日から課税事業者となる経過措置が設けられています。また、登録を受けるに当たり、課税事業者選択届出書の提出は必要ありません。

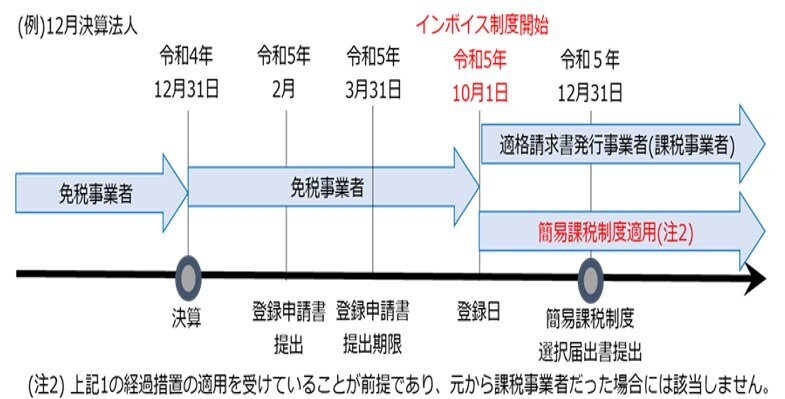

2. 簡易課税制度を選択する場合

簡易課税制度を適用するためには、その課税期間の基準期間における課税売上高が5,000万円以下で、かつ、適用を受けようとする課税期間の初日の前日までに簡易課税制度選択届出書を提出する必要があります。ただし、上記1の経過措置の適用を受けることにより免税事業者から課税事業者となる場合には、その登録日の属する課税期間中に、その課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出することで、課税事業者になるのと同時に簡易課税制度を選択することができます。

執筆者紹介

法人部門 太田 淳一

個人の会計事務所で勤務した後、2019年髙野総合会計事務所に入所。上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に携わっております。

Column

今回のテーマで御説明したとおり、消費税のインボイス制度を契機として、非営利法人のお客様から多くのご相談をいただいております。

例えば、①自らが消費税の免税事業者であって、消費税相当額の収入の引き下げを要請されている ②従前は消費税の免税事業者であったが、取引先との関係で課税事業者の選択を検討している。 ③支払先の多くが免税事業者であるため、消費税負担が大きくなり、経営成績及び財政状態に重大な影響を及ぼす可能性がある等です。弊所では非営利法人の税務顧問も数多く務めておりますので、お気軽にご相談ください。