副業300万円問題の行方

個人資産税部門 渡辺 太貴

-

outline

-

働き方改革により、給与所得者の副業も増えており、2018年には厚生労働省から「副業・兼業の促進に関するガイドライン」が発表されるなど、副業・兼業の普及促進が行われてきました。普及に伴い、副業収入の所得区分について問題が散見されます。国税庁は2022年10月7日に副業収入の所得区分等に関する『「所得税基本通達の制定について」(法令解釈通達)の一部改正について』を公表しました。そこで今回は、当該改正についてご紹介いたします。

1.副業収入に対する所得税の問題点

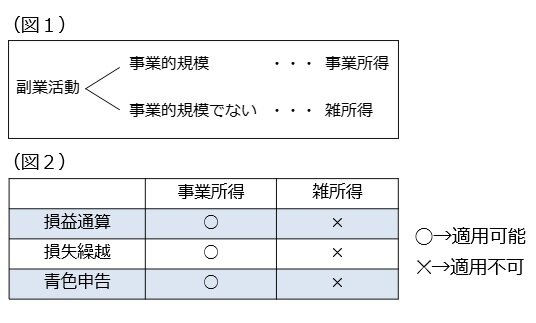

副業・兼業の普及促進に伴い、副業収入の所得税法上の所得区分について問題が散見されます。副業収入の所得税法上の所得区分は、副業活動が社会通念上事業といえる規模で行われているか否かにより、下記のように判断されています(図1)。

副業収入において事業所得と雑所得の区分が問題となる理由は、事業所得に該当することによる下記のようなメリット(図2)があるためです。 しかし、雑所得の範囲が不明確であることや、事業的規模とはいえない副業収入を赤字の事業所得として申告し、他の給与所得等と損益通算する節税策等が問題となっていました。

2.副業収入の所得区分に関する改正案

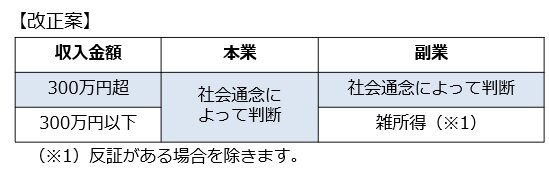

そこで所得区分を明確化するために、改正案では、収入金額が300万円以下の場合は「雑所得」として取扱うという基準が示されました。しかし、本件改正案について国税庁が意見公募を行ったところ「副業を推進する政府の方針に逆行する」や「本業か副業かで所得区分を判断すべきではない」など7,000件を超える意見が寄せられました。

3.意見を踏まえた修正案

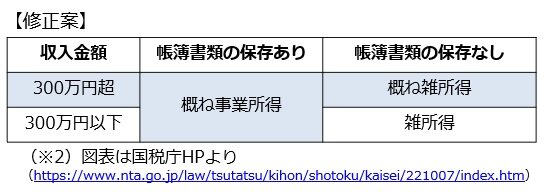

こうした意見等を踏まえ、10月7日に国税庁が公表した改正案は、下記のように修正されました。 当初の改正案では、「副業の収入金額が300万円を超えるか否か」という基準が重要視されていましたが、修正案では「その所得に係る取引を記録した帳簿書類の保存の有無」という基準が重要視されることになります。

4.改正後の注意点

3.において、帳簿書類の保存が重要であると記載しましたが、帳簿書類があれば事業所得に該当すると言い切れるわけではなく、あくまで社会通念上事業といえる程度か否かで判定する点に注意が必要です。例えば、次のケースでは、事業と認められるかどうかを個別に判断することとなります。

①収入金額が僅少な場合

→収入金額が、例年300 万円以下であり、主たる収入の10%未満の場合

②副業活動に営利性が認められない場合

→その所得が例年赤字、かつ、赤字を解消するための取組を実施していない場合

また、本件改正は、今年の令和4年分確定申告から適用されることになります。

執筆者紹介

個人資産税部門 渡辺 太貴

相続税申告のほか、相続対策や事業承継等、個人資産税業務を中心に、中小企業の決算業務、法人税申告業務にも従事しています。