信託型ストックオプションの課税関係について

法人部門 シニア 三上 智

-

outline

-

令和5年5月30日に、国税庁より「ストックオプションに対する課税(Q&A)」が公表されました。質疑応答形式で、全6問のストックオプションに関する税務上の一般的な取扱いが示されています。そこで、公表されたQ&Aのうち、導入する企業が増えていた「税制非適格ストックオプション(信託型)の課税関係」についてご紹介いたします。

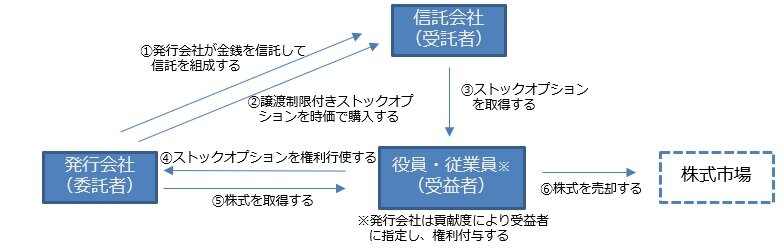

1.信託型ストックオプションのイメージ図

2.信託型ストックオプションの課税関係について(税制非適格ストックオプションの場合)

{kind=link}

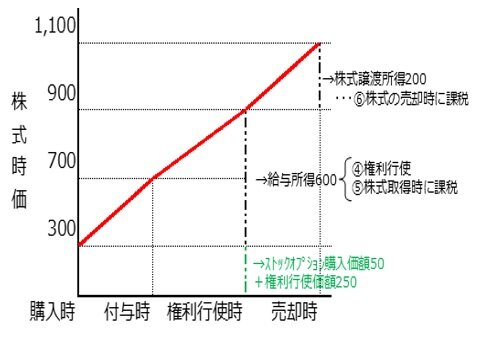

※受託者によるストックオプションの取得価額は時価の50とします

①発行会社による信託の組成時

信託の組成時においては、課税関係は発生しません。

②譲渡制限付きストックオプションの購入時

信託会社が適正な時価50により購入している場合には、課税関係は発生しません。

③ストックオプションの付与時

発行会社が役員や従業員を受益者に指定し、ストックオプションを役員や従業員に付与した場合の経済的利益について、課税関係は発生しません。

④ストックオプションの権利行使による⑤株式の取得時

役員や従業員がストックオプションの権利行使により発行会社の株式を取得した場合には、行使時の株価900から、信託会社から引継いだ取得価額50とストックオプションの権利行使価額250を差し引いた金額600が、権利行使した役員や従業員の給与所得となります。

⑥株式の売却時

役員や従業員が権利行使により取得した株式を売却した場合には、売却価格1,100から権利行使時の株価900を差し引いた金額200が、株式の譲渡所得課税となります。

執筆者紹介

法人部門 シニア 三上 智

住宅メーカーで営業職を経て髙野総合会計事務所に入所。現在は、上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に携わっております。

Column

新型コロナウイルス感染症の位置づけが2023年5月8日に5類感染症になってから、早2ヶ月弱が経過し、国内消費動向もやや持ち直しの兆しが見られてきました。内閣府の月例経済報告によれば4月、5月に続いて6月も景気の緩やかな回復、個人消費の持ち直しといった前向きな表現が並んでいます。都市部を中心に街中でも従前と比較して各段に賑わいが増し、さらなる景気回復が望まれるところです。一方で、企業収益は5月が「総じてみれば改善しているが、そのテンポは緩やか」、6月が「総じてみれば緩やかに改善している」となっており、依然として足元の物価高や賃上げへの対応など、企業にとっては予断を許さない状況が続いていると思われます。また、倒産件数の増加基調が見え始めている点も気になるところです。何かお困りごとがございましたらお気軽に弊事務所へご相談ください。