配偶者居住権が設定された場合の敷地を利用する権利の価額(共有の場合)

個人資産税部門 野倉万須美

-

outline

-

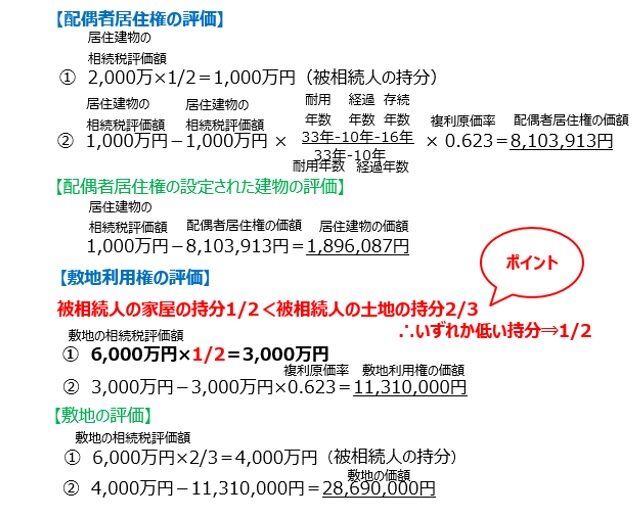

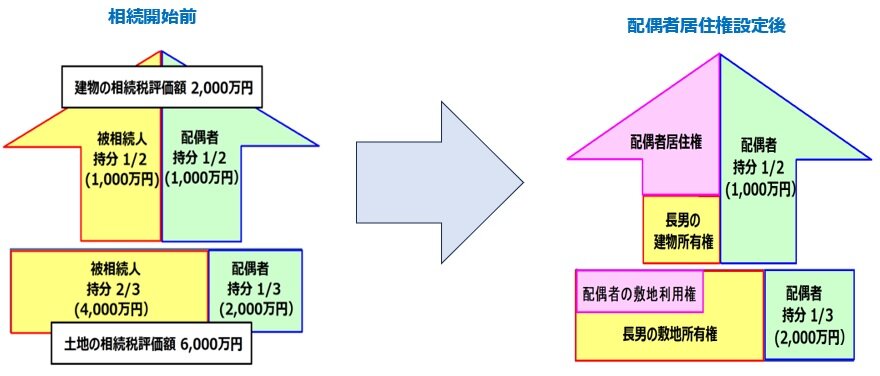

配偶者居住権は被相続人の所有していた家屋に、無償で配偶者が終身(別途、遺産分割協議書等で期間を定めた場合には、その年数)の間、居住することができる権利をいいます。土地・建物を共有していた場合には、配偶者居住権を設定した際の家屋の敷地の用に供されている土地等の評価をする場合、土地の持分と建物の持分のいずれか低い方の持分を使って評価します。

【設例】 長男が被相続人の土地と建物の持分を相続し配偶者は建物に配偶者居住権を設定した場合

・相続人:配偶者と長男 ・配偶者居住権の存続期間:終身

・配偶者の年齢:75歳 ・平均余命16年(生命表による平均余命を使用)

・法定利率:3% ・複利現価率:0.623

・建物の耐用年数:33年(木造22年×1.5)・建物の経過年数:10年

・土地の相続税評価額:6,000万円 (被相続人の持分2/3 配偶者の持分1/3)

・建物の相続税評価額:2,000万円 (被相続人の持分1/2 配偶者の持分1/2)