上場株式等に係る配当所得等の課税特例の見直し

個人資産部門 シニア 谷部 美帆

-

outline

-

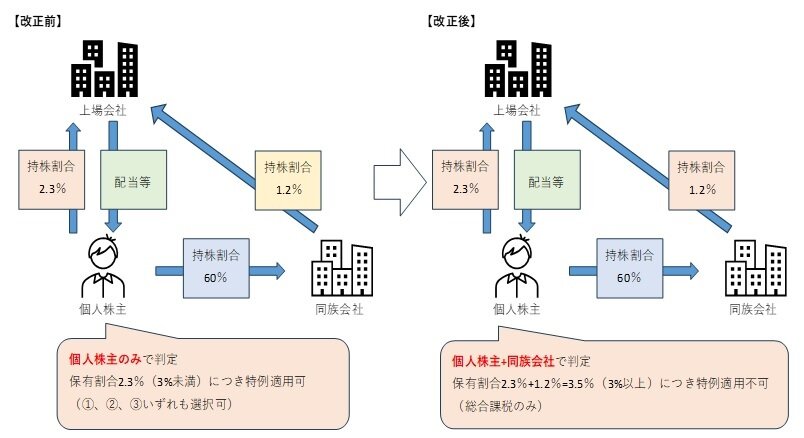

「上場株式等に係る配当所得等の課税特例」につき持株割合が3%以上の大口株主は同特例の適用対象外となりますが、課税の公平性の観点から、令和5年10月1日以降に支払われる上場株式等の配当等より、同特例の適用対象外となる保有割合の判定方法が変更となりましたので、詳しく見ていきたいと思います。

【1】上場株式等に係る配当所得等の課税特例とは

「上場株式等に係る配当所得等の課税特例」は上場株式等に係る配当の支払いを受けた場合の課税方式を ①総合課税、②申告分離課税、③申告不要のいずれかから選択できる制度です。同特例は株式の保有割合が 「3%未満」の場合のみに適用ができ、「3%以上」保有する大口株主は、同特例を適用することができません。大口株主が支払いを受ける上場株式等の配当等の課税方式は①総合課税のみとなり、②申告分離課税や③申告不要を選択することはできません。

【2】特例の見直しの内容

令和4年度税制改正による改正点は「持株割合3%の大口株主の判定方法」です。改正前は「3%」の判定を個人株主の株式等保有数のみで行っていましたが、改正後は個人株主の保有数と法人税法上の同族会社を通じた保有数を合算して判定することとなりました。令和5年10月1日以降に支払われる上場株式等の配当等から改正後

の判定方法が適用されます。

【3】最後に

改正前においては、申告不要や申告分離課税を選択できた株主の方々も、同族会社に該当する法人が保有する株式等を合算した場合に、保有割合が3%以上となる場合には、総合課税による確定申告をしなければならなくなり、累進税率により税額が上がるケースが多くなることが想定されます。申告書の作成等でお困りの際は、弊事務所までお気軽にご相談いただければと思います。

執筆者紹介

個人資産部門 シニア 谷部美帆

相続税申告の他、相続対策や事業承継等個人資産税業務を中心に、上場企業の関係会社及び中小企業の決算業務、法人税申告業務、税務相談業務にも従事しています。