【号外】令和6年度 税制改正大綱

-

outline

-

【令和6年度税制改正大綱】のポイントを税目ごとにわかりやすく解説いたします。

1.個人所得課税

(1)所得税・個人住民税の定額減税 新設

①所得税 居住者の令和6年分の所得税額から特別控除の額が控除されます。

②個人住民税 納税義務者の令和6年度分の個人住民税の所得割の額から特別控除の額が控除されます。

③所得税の特別控除の実施方法

(イ)給与所得者の場合

令和6年6月1日以後最初に支払いを受ける給与等につき源泉徴収される所得税の額から特別控除の額に相当する金額が控除されます。なお、控除しきれない金額については、以後令和6年中に支払われる当該給与等に係る源泉徴収税額から、順次控除されます。

(ロ)公的年金等の受給者の場合

令和6年6月1日以後最初に支払いを受ける公的年金等につき源泉徴収をされるべき所得税の額について、給与所得者の場合に準じた取扱いになります。

(ハ)事業所得者等の場合

令和6年分の所得税に係る第1期分予定納税額(7月)から本人分に係る特別控除の額に相当する金額が控除されます。第1期分予定納税額から控除しきれない部分の金額は、第2期分予定納税額(11月)から控除されます。令和6年分の所得税に係る確定申告書を提出する事業所得者等は、その提出の際に所得税額から特別控除の額が控除されます。

④個人住民税の特別控除の実施方法

(イ)給与所得に係る特別徴収の場合

特別徴収義務者は、令和6年6月に給与の支払いをする際は特別徴収を行わず、特別控除の額を控除した後の個人住民税の額の11分の1の額を令和6年7月から令和7年5月まで、それぞれの給与の支払をする際毎月徴収することになります。

(ロ)公的年金等に係る特別徴収の場合

令和6年10月1日以後最初に支払を受ける公的年金等につき特別徴収される個人住民税の額から特別控除額に相当する金額が控除されます。なお、控除しきれない場合には、以後令和6年度中に特別徴収される各月分特別徴収税額から、順次控除されます。

(ハ)普通徴収の場合

令和6年度分の個人住民税に係る第1期分の納付税額から特別控除の額に相当する金額が控除されます。なお、控除しきれない場合には、第2期分以降の納付額から順次控除されます。

(2)扶養控除等の見直し 令和7年度改正予定

①扶養控除の見直し

児童手当について、所得制限が撤廃されるとともに、支給期間について高校生年代まで延長されることにより、16歳から18歳までの扶養控除について、15歳以下の取扱いとのバランスを踏まえつつ以下のような取扱いが検討されています。

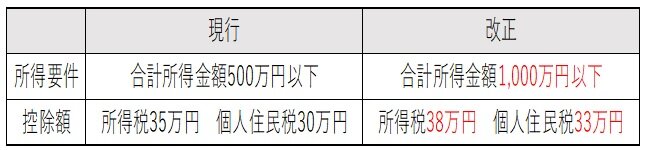

②ひとり親控除の見直し

所得要件の引上げと所得税及び個人住民税の控除額が引上げられます。

③見直しの時期

令和7年度税制改正において、令和8年分以降の所得税と令和9年度分以降の個人住民税の適用について結論を得るとされています。

(3)ストックオプション税制 延長・拡充

①保管委託要件の緩和

「新株予約権の行使に係る株式会社により株式等の管理等が行われること」を要件に、「金融商品取引業者等の保管委託」の要件が不要になります。なお、この場合における行使により交付される株式については、譲渡制限株式に限定されています。 これによりM&A等の企業買収時に機動的に対応できる効果が期待されています。

②権利行使価額の限度額の引上げ

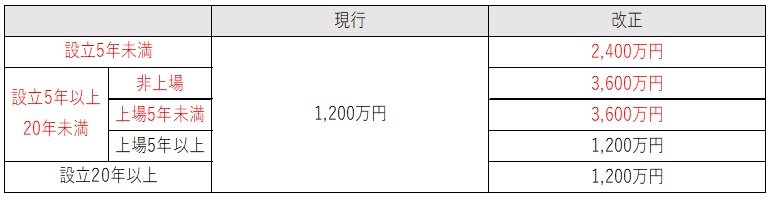

(イ)設立日以後5年未満の株式会社が付与する新株予約権については、行使に係る権利行使価額の限度額が2,400万円に引き上げられます

(ロ)一定の株式会社が付与する新株予約権については、行使に係る権利行使価額の限度額が3,600万円に引き上げられます。

※一定の株式会社 設立後5年以上20年未満である株式会社で、金融商品取引所に上場されている会社以外の会社(非上場会社)又は上場等の日以後5年未満の会社をいいます。

③特定従事者に係る要件の見直し

(イ)認定新規中小企業者等に係る要件のうち、新事業活動に係る投資及び指導を行うことを業とする者が新規中小企業者等の株式を最初に取得する時の「資本金の額が5億円未満かつ常時使用する従業員の数が900人以下の会社であること」の要件が廃止されます。

(ロ)社外高度人材に係る要件及び範囲の見直し

・上場会社の役員は、実務経験が3年以上から1年以上に短縮されます。

・国家資格保有者、博士学位取得者、高度専門職の在留資格者は、実務経験が廃止されます。

・新たに「教授及び准教授」、「上場会社の重要な使用人として、1年以上の実務経験がある者」、「非上場会社の役員及び重要な使用人として、1年以上の実務経験がある者」等が加えられます。

(4)エンジェル税制 延長・拡充

令和5年度税制改正により措置されたスタートアップへの再投資に係る非課税措置を含め、再投資期間の延長について、令和7年度税制改正において引き続き検討されることになりました。

(5)子育て世帯等に対する住宅ローン控除の拡充 延長・拡充

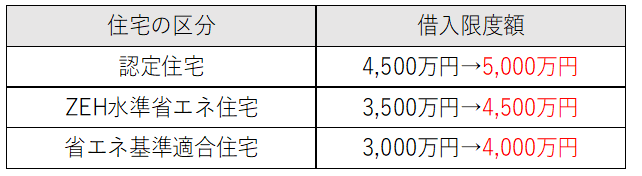

①子育て特例対象個人(年齢40歳未満であって配偶者を有する者、年齢40歳以上であって年齢40歳未満の配偶者を有する者又は年齢19歳未満の扶養親族を有する者)が、認定住宅等の新築等を行い、令和6年1月1日から同年12月31日までの間に居住の用に供した場合には、住宅借入金等の年末残高の限度額(借入金限度)について、以下の通り引き上げらることになります。

②認定住宅等の新築等に係る床面積要件の緩和措置(合計所得金額が1,000万円以下の場合40㎡以上)は、令和6年12月31日以前に建築確認を受けた家屋についても適用できることになります。

(6)子育て世帯等に対する住宅リフォーム税制の拡充 延長・拡充

子育て特例対象個人がその所有する居住用家屋について一定の子育て対応改修工事をして、令和6年4月1日から同年12月31日までの間に居住の用に供した場合を適用対象に追加し、そのリフォーム工事に係る標準的な工事費用相当額(250万円を限度)の10%に相当する金額をその年分の所得税の額から控除できることになりました。その年の合計所得金額が2,000万円を超える場合には適用されません。

(7)生命保険料控除の見直し 令和7年度改正予定

①生命保険料控除における新生命保険料控除(一般分)について、23歳未満の扶養親族を有する場合には、現行の4万円の適用限度額に対して2万円の上乗せ措置を講じることになります。ただし、一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除額の合計適用限度額については、12万円から変更はされないことになっております。

②一時払生命保険については、控除の適用対象から除外されます。

上記については、令和7年度税制改正において方向性を検討のうえ、結論を得ることとしています。

2.資産税

(1)住宅取得等資金の贈与の非課税 延長・拡充

①適用期限を3年延長し令和8年12月31日までになりました。

②エネルギーの使用の合理化に著しく資する住宅(省エネ住宅)の要件について、

省エネ性能「断熱等性能等級5以上」かつ「一次エネルギ消費量等級6以上」に変更されます。

(2)事業承継税制 延長・拡充

①個人の事業用資産に係る相続税・贈与税の納税猶予について

個人事業承継計画の提出期限を2年延長し、令和8年3月31日になります。

②非上場株式等に係る相続税・贈与税の納税猶予の特例制度について

特例承継計画の提出期限を2年延長し、令和8年3月31日になります。

※納税猶予の特例措置の適用期限については、令和9年12月31日のままで延長されていません。

(3)土地に係る固定資産税等の負担調整措置 延長・拡充

宅地等及び農地の負担調整措置については、令和6年度から令和8年度までの間、商業地等に係る条例減額制度及び税負担急増土地に係る条例減額制度を含め、現行の負担調整措置の仕組みが継続されます。

3.法人税

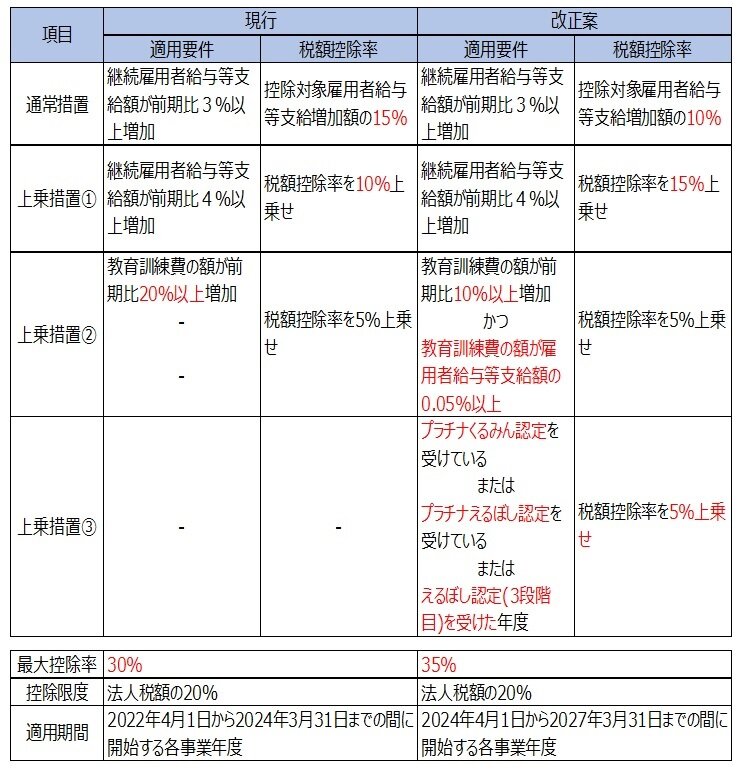

(1) 賃上げ促進税制の強化 延長・見直し

① 大企業向け賃上げ促進税制

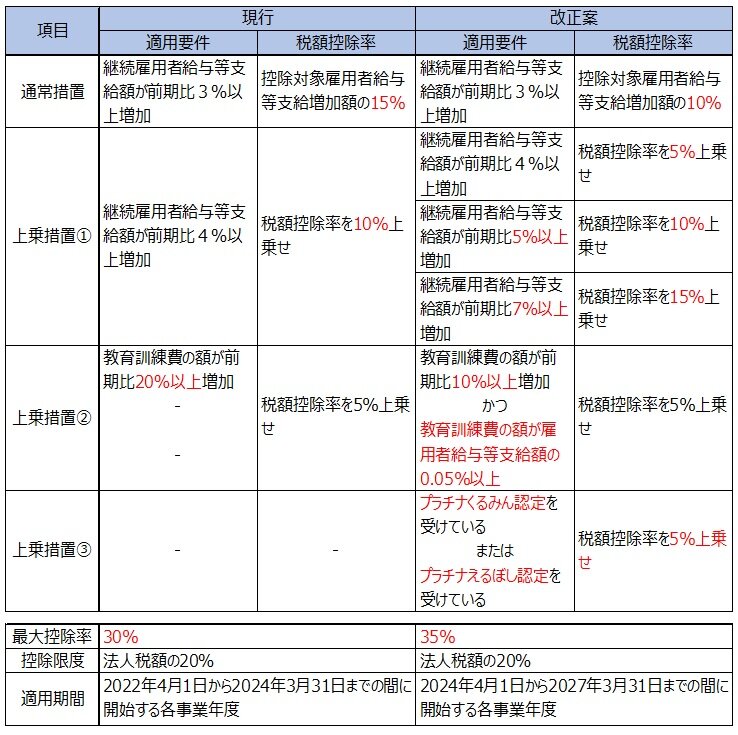

従来の大企業向け制度が、常時使用する従業員数が2,000人超の大企業と2,000人以下の中堅企業の2つのカテゴリーに改組され、それぞれについて要件の見直しが行われます。従業員数が2,000人超の大企業については、賃上げのインセンティブを強化するため、より高い賃上げ率に応じた控除率が設けられます。一方、中堅企業向け制度は、従来の賃上げ率の要件は維持しつつ、控除率を見直して賃上げを促す制度に見直されます。あわせて新設される人材投資や働きやすい職場づくりへのインセンティブも加味すると、最大控除率は現行制度の30%から35%に引き上げられることになります。

イ 大企業(従業員数2,000人超)向け制度

ロ 中堅企業(従業員数2,000人以下)向け制度

ハ マルチステークホルダー要件

中堅企業枠の創設に伴って、マルチステークホルダー方針の公表が必要となる法人の範囲が拡大されます。具体的な対象法人の範囲は以下の通りです。

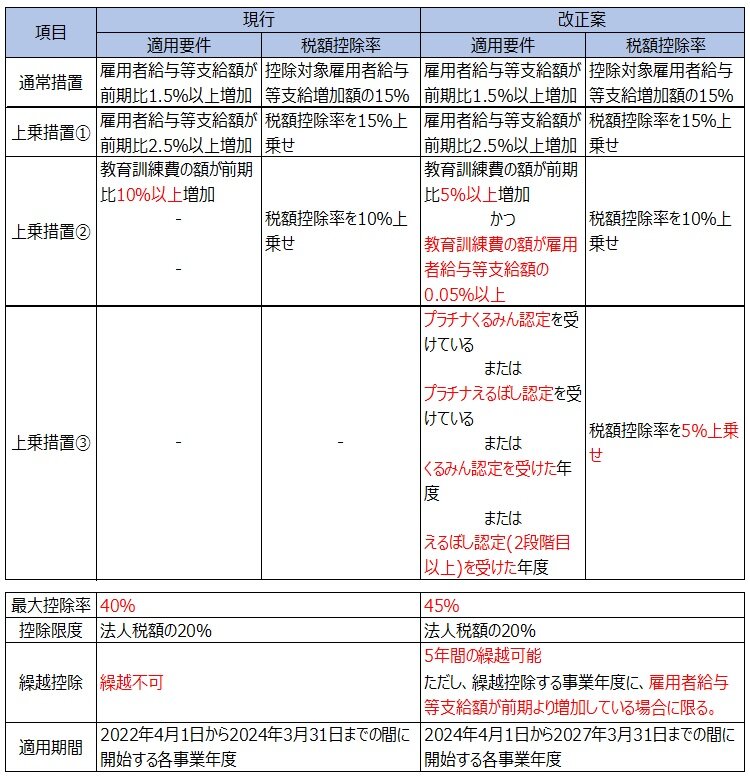

② 中小企業向け賃上げ促進税制

中小企業は我が国の雇用の7割を担っているにもかかわらず、その6割が欠損法人であり、税制措置のインセンティブが効きにくい状況にあります。そのため、このような法人の賃上げを後押しするため、従来の賃上げ要件等は維持しつつ、新たに5年間の繰越控除制度が設けられます。また、人材投資や働きやすい職場づくりへのインセンティブ措置も設けられることから、最大控除率は現行制度の40%から45%になります。

中小企業向け制度

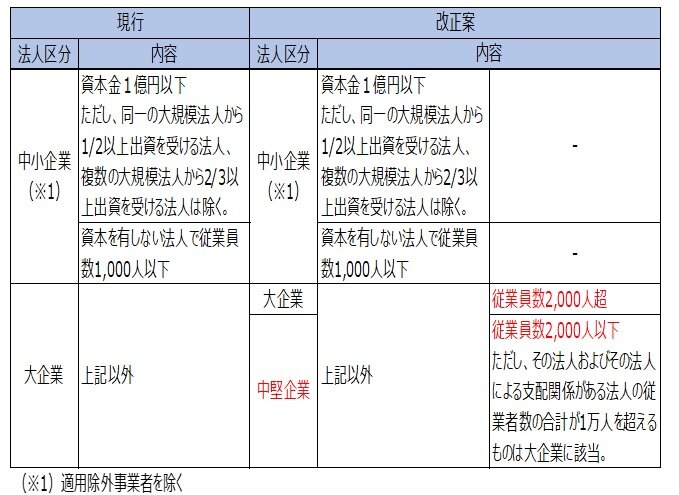

③ 法人区分

賃上げ促進税制における法人区分をまとめると以下の通りです。

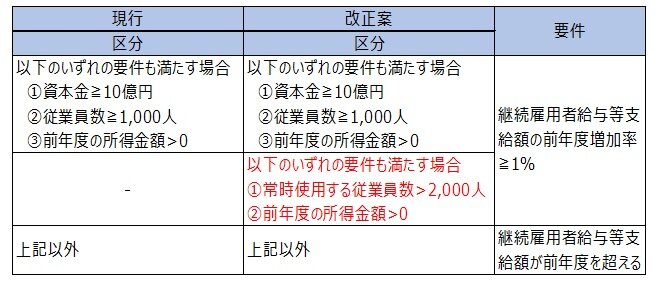

(2) 特定税額控除規定の不適用措置の拡大 延長・見直し

多額の内部留保を抱えながら賃上げや国内投資に消極的な法人に対してその活用を促すため、特定税額控除規定の不適用措置の要件が見直されるとともに、その適用期限が3年延長されます。

①継続雇用者給与等支給額の増加要件

②国内設備投資要件

国内設備投資要件については、当期償却費総額に対する国内設備投資額の割合が現行の30%超から40%超に引き上げられます。

(3) 中小企業事業再編投資損失準備金制度の拡充 延長・見直し

中小企業事業再編投資損失準備金制度について、中堅・中小企業が複数の中小企業を子会社化してグループ一体として成長できるよう、複数回のM&Aを行う場合の積立率が現行の70%から初回90%、2回目以降100%へ拡充されるとともに、据置期間が5年から10年へ延長されます。

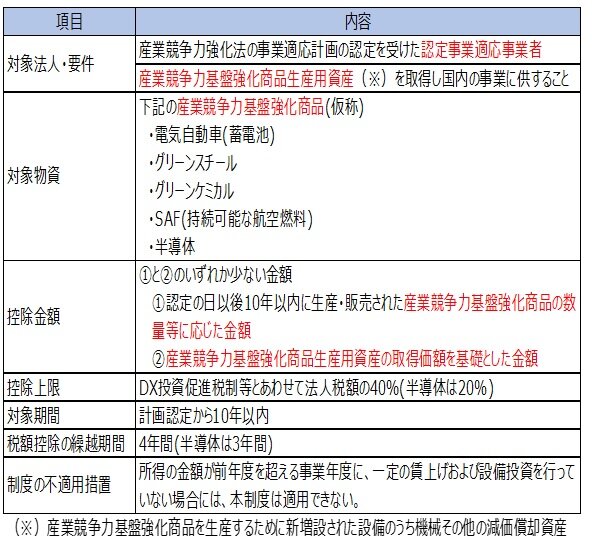

(4) 戦略分野国内生産促進税制の創設 新設

GX、DX、経済安全保障の分野において、民間レベルでは採算性を取りにくいが、国として特に戦略的な長期投資が不可欠と考えられる投資を促進するため、生産・販売量に比例して法人税額を控除する制度が創設されます。

≪内容≫

青色申告書を提出する法人で、改正産業競争力強化法の施行日から2027年3月31日までの間に、事業適応計画の認定を受けた認定事業適応事業者が、国内において産業競争力基盤強化商品の生産設備を新設・増設する場合に、その認定の日以後10年以内に生産・販売された対象物資の数量等に応じた金額とそれらの生産用資産の取得価額を基礎とした金額とのいずれか少ない金額の税額控除が認められます。

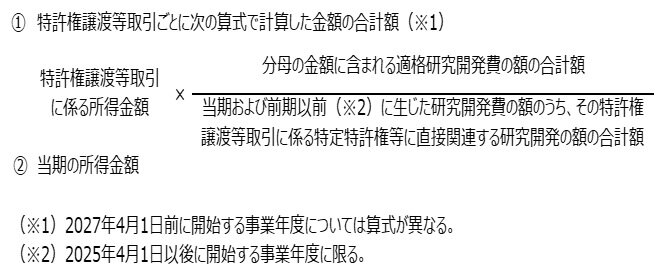

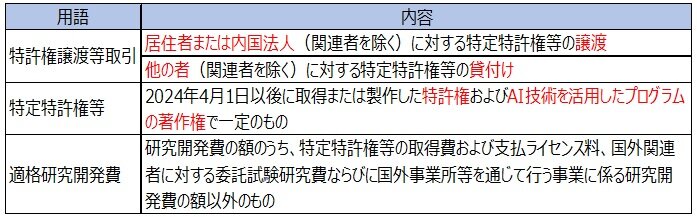

(5) イノベーションボックス税制の創設 新設

国内で自ら研究開発を行って取得した特許権またはAI分野のソフトウェアの著作権について、それら知的財産の国内への譲渡または国内外へのライセンスによる所得に対して、所得の30%の所得控除を認める制度が設けられます。これは、法人税率ベースで約7%相当の税制優遇措置に該当します。本税制の創設は、G7ではフランス、イギリスに次ぐ3番目の導入になります。

≪内容≫

青色申告書を提出する法人が、2025年4月1日から2032年3月31日までに開始する事業年度に、特許権譲渡等取引を行った場合に、次の金額のうちいずれか少ない金額の30%相当額を損金算入することが認められます。

(6) 研究開発税制の見直し 見直し

研究開発税制はイノベーションボックス税制と目的が一部重複することから、2026年4月1日以後開始事業年度の一般試験研究費の額に係る税額控除制度について、増減試験研究費割合が零に満たない事業年度の税額控除率の引き下げと、税額控除率の下限(現行1%)の撤廃が行われます。

(7) 交際費課税の延長・見直し 延長・見直し

損金不算入の範囲から除かれる社外飲食費の金額基準が、現行の一人当たり5,000円以下から10,000円以下に引き上げられます。この改正は2024年4月1日以後に支出する飲食費について適用されます。また、接待飲食費に係る損金算入の特例および中小法人に係る損金算入の特例の適用期限が3年間延長されます。

(8) 暗号資産の評価方法の見直し 見直し

一定の要件のもと、発行者以外が継続保有する暗号資産が期末時価評価の対象から除かれます。

(9) オープンイノベーション促進税制の延長 延長

スタートアップ育成5か年計画が始まったばかりであることから、適用期限が2年延長されます。

(10) 認定株式分配に係る課税の特例の見直し 見直し

認定計画の公表時期および計画の認定要件の見直しと、適用期限の4年間の延長が行われます。

(11) 適格現物出資制度の見直し 見直し

適格現物出資の対象から、内国法人が外国法人の本店等に無形資産等の移転を行う現物出資が除かれます。また、現物出資により移転する資産等(国内不動産等を除く)の内外判定は、「内国法人の本店等もしくは外国法人の恒久的施設を通じて行う事業に係る資産等」または「内国法人の国外事業所等もしくは外国法人の本店等を通じて行う事業に係る資産等」のいずれに該当するかによることとされます。これらの改正は2024年10月1日以後に行われる現物出資に適用されます。

(12) カーボンニュートラルに向けた投資促進税制の見直し 延長・見直し

① 中小企業者(適用除外事業者を除く)が生産工程効率化等設備を取得等する場合の特別償却率および税額控除率が見直されます。

② 適用対象資産、認定要件の見直しが行われます。

③ 改正後の制度は、2026年3月31日までに事業適応計画の認定を受け、その認定を受けた日から3年以内に対象資産を取得等して事業の用に供した場合に適用されます。

4.地方税

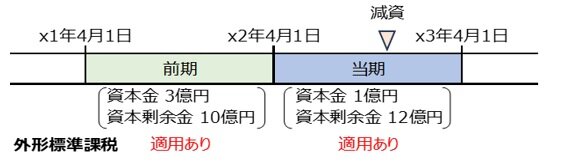

(1) 外形標準課税の対象法人の見直し 見直し

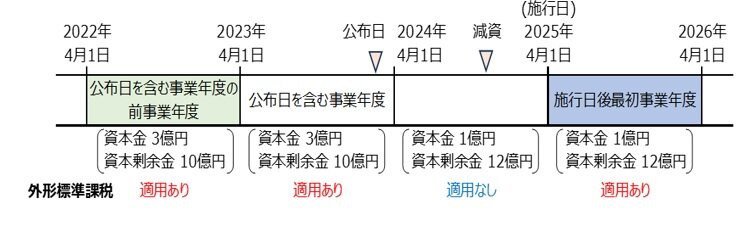

外形標準課税の対象法人は制度導入時に比べて約3分の2まで減少しており、その原因として減資、特に財務会計上、単に資本金から資本剰余金へ振り替えを行う事例が多いことが指摘されています。また、組織再編の際に子会社の資本金を1億円以下に設定するケースが多いことも、対象法人の減少の一因とされています。そこで、実質的に大規模な法人が減資や組織再編により外形標準課税の対象から逃れることを防止するため、対象法人の見直しが行われます。

①減資への対応

現行基準(資本金1億円超)に加えて追加基準が設けられ、前事業年度に外形標準課税の対象で、かつ、資本金および資本剰余金の合計が10億円を超える場合、外形標準課税の対象とされます。本改正は、2025年4月1日に施行し、同日以後開始する事業年度から適用されます。ただし、施行日(2025年4月1日)以後最初に開始する事業年度においては、公布日を含む事業年度の前事業年度(※)に外形標準課税の対象で、かつ、資本金および資本剰余金の合計が10億円を超える場合に外形標準課税の対象となります。

(※)公布日の前日に資本金が1億円以下である場合は、公布日以後最初に終了する事業年度

【具体的事例】

資本金3億円、資本剰余金10億円の法人(3月決算)が、資本金を1億円にする減資(資本剰余金へ振替)を行った場合の判定は以下の通りです。

イ 追加基準(原則)

ロ 追加基準(施行日以後最初の事業年度-公布日後に減資を行った場合)

ハ 追加基準(施行日以後最初の事業年度-公布日前に減資を行った場合)

※通常、改正税法の公布日は国会での可決・成立後の3月後半です。

② 100%子法人等への対応

資本金と資本剰余金の合計額が50億円を超える法人(特定法人)の100%子法人等(※)のうち、資本金と資本剰余金の合計額が2億円を超えるものは、外形標準課税の対象とされます。なお、公布日以後に、当該100%子法人等がその100%親法人等に対して資本剰余金から配当を行った場合には、当該配当に相当する額を加算した金額で判定します。

(※) 100%子法人等とは、特定法人による完全支配関係がある法人および100%グループ内の複数の特定法人に発行済株式等の全部を保有されている法人をいいます。 本改正は2026年4月1日に施行し、同日以後開始する事業年度から適用されます。

③ 軽減措置

上記②の改正により新たに外形標準課税の対象となる法人について、改正による影響を緩和するため以下の金額を法人事業税額から控除する激変緩和措置が講じられます。

また、特別事業再編計画(仮称)の認定を受けた認定特別事業再編事業者(仮称)が買収した法人については、一定の要件のもと5年間上記②による外形標準課税の対象から除外されます。

5.消費税

(1) プラットフォーム課税 新設

デジタルサービス市場が拡大する中で、多数の国外事業者がデジタル・プラットフォームを介して国内市場に参入しています。これら国外事業者が納めるべき消費税の補足や調査・徴収には限界があることから、諸外国にならい国外事業者に代わってプラットフォーム事業者に納税義務を課す制度が導入されます。

≪内容≫

国外事業者が、国税庁長官の指定を受けたプラットフォーム事業者(特定プラットフォーム事業者)を介して消費者向け電気通信利用役務の提供を行い対価を収受する場合、当該特定プラットフォーム事業者が当該取引を行ったものとみなして消費税の課税が行われます。 特定プラットフォーム事業者は、課税期間における上記の消費者向け電気通信利用役務に係る対価の額の合計額が50億円を超える場合に指定されます。この要件に該当するプラットフォーム事業者は、その課税期間に係る確定申告書の提出期限までにその旨の届け出が求められます。 特定プラットフォーム事業者の指定が行われた場合には、それに係るデジタルプラットフォームの名称等はインターネットを通じてすみやかに公表されることになります。 特定プラットフォーム事業者が消費税の申告を行う際には、本制度の対象金額等を記載した明細書の添付が求められます。

本改正は、2025年4月1日以後に行われる電気通信利用役務の提供について適用されます。

(2) インボイス制度に係る見直し 見直し

イ 帳簿記載要件

一定の事項が記載された帳簿のみの保存により仕入税額控除が認められる、いわゆる自動販売機特例および回収入場券特例(3万円未満のものに限る)に係る課税仕入れについて、帳簿への住所等の記載が不要とされます。なお、この改正の趣旨を踏まえ、2023年10月1日以後に行われる取引についても、運用上、住所等の記載は求めないとされています。

ロ 適格請求書発行事業者以外の者からの仕入れに関する経過措置

適格請求書発行事業者以外の者から行った課税仕入れに係る仕入税額控除に関する経過措置について、一の適格請求書発行事業者以外の者からの課税仕入れの合計額が年10億円を超える場合には、その超えた部分の課税仕入れについて、本経過措置の適用を認めないこととされます。

6.国際課税

(1) グローバルミニマム課税の見直し 見直し

令和5年度税制改正で導入された所得合算ルール(IIR)について、OECDから発出されたガイダンスの内容や国際的な議論の内容踏まえ、制度の明確化の観点から見直しが行われます。

(2) 暗号資産等報告枠組みの整備 新設

暗号資産を利用した国際的な脱税および租税回避を防止することを目的として、OECDにおいて策定された「暗号資産等の取引や移転に関する自動的情報交換の報告枠組み(CARF)」に基づき、非居住者の暗号資産に係る取引情報等を租税条約等に基づき各国税務当局と自動的に交換するため、国内の暗号資産取引業者等に対し非居住者の暗号資産に係る取引情報等を税務当局に報告することを義務付ける制度が導入されます。

7.納税環境の整備

加算税制度の見直し 見直し

重加算税の適用対象に、隠蔽または仮装された事実に基づき更正請求書を提出した場合が加えられます。本改正は2025年1月1日以後に法定申告期限等が到来する国税に適用されます。また、隠蔽または仮装された事実に基づき更正請求書を提出した場合には、延滞税の計算期間から一定期間を除外する特例が適用されないことを明確化する運用上の対応が行われます。