売掛債権の貸倒損失について

法人部門 吉田 尚史(ヨシダ ナオヒト)

-

outline

-

法人の有する金銭債権について貸倒れが生じた場合の貸倒損失は、損金の額に算入される要件が厳しい取扱いが定められており、お客様から多くのご照会をいただく論点の一つとなっております。そこで、今回のTSKニュースでは、営業活動によって生じる売掛債権の貸倒損失について留意点・注意点を含めて解説いたします。

1. 貸付債権と売掛債権の貸倒損失の要件の違い

法人税基本通達(以下、「法基通」という。)では、法律上金銭債権の全部又は一部の切捨てをした場合の貸倒れ(法基通9-6-1)及び事実上回収不能の金銭債権の貸倒れ(法基通9-6-2)及び下記の制度(法基通9-6-3)が定められています。貸付債権は、法律上切捨てられた金額及び事実上全額が回収不能となる場合に、その金額が貸倒損失として損金算入が認められる一方、売掛債権は、法律上切捨てられた金額及び事実上全額が回収不能となる場合に加え、一定期間取引停止後弁済がない場合等の貸倒れ(法基通9-6-3)が認められています。売掛債権の継続的な債権については通常、1年以内の短期間での支払いが行われるため、1年以上全く弁済がない場合には貸倒損失の計上を認められています。また、債務者からの支払が滞り、売掛債権総額よりも取立費用が過大となる場合には、取立を行うことによって法人に損失が生じるため貸倒損失の計上が認められています。

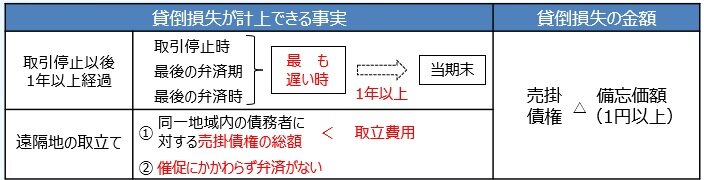

2. 制度概要

債務者について下記の事実が発生した場合は、その債務者に対して有する売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をしたときは、損金として認められることとなります。

3. 留意点・注意点

① 商品の販売、役務の提供等の営業活動によって発生した売掛金、未収請負金その他これらに準ずる売掛債権 に限られるため、貸付金その他これらに準ずる債権(貸付債権)は対象となりません。 したがって、同一の債務者に対して売掛債権と貸付債権を有するときは、この取扱いの適用要件を満たす場合、 貸付債権はそのままにして、売掛債権についてのみこの取扱いを適用することができることに注意が必要です。

② 継続取引が前提であるため、不動産取引のように同一人に対し通常継続して行うことのない取引を行った債務 者に対して有する売掛債権が1年以上回収できない場合は、この取扱いの適用がないことに注意が必要です。

③ 担保物がある場合は、取引が全く停止しているとは想定されないため、取引停止以後1年以上経過の要件を満たさないこととなります。

④ この取扱いにより売掛債権について備忘価額を付した場合は、補助簿の整理、取引先ごとの明細とその後の回収状況等の経理処理を行う必要があります。

執筆者紹介

法人部門 吉田 尚史(ヨシダ ナオヒト)

2023年3月に大学院を修了しTSKに入所。上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事。『凡事徹底』を意識し日々業務に取り組んでおります

Column

新年明けましておめでとうございます。

また、石川県能登地方を震源とする地震により被害を受けられた皆さまに、心よりお見舞い申し上げます。年明け早々、地震や事故と心が痛むニュースが続いておりますが、今年の干支である辰は、古来より力強さと繁栄のシンボルとして尊ばれてきました。弊所も役職員全員が、龍のように勇敢に新たな挑戦に立ち向かい、知恵と勇気をもって、クライアントの皆様の飛躍の一助となるように精進してまいります。

本年も高野総合グループをよろしくお願いします。