電子取引制度について

法人部門 スタッフ 井川 匠

-

outline

-

令和6年1月1日から2年間の猶予期間を経て本格的に電子取引の取引情報に係る電磁的記録の保存が義務化されました。電子帳簿保存制度は、「電子取引制度」、「電子帳簿保存制度」、「スキャナ保存制度」の3つから構成され、これまでも各制度において見直しが行われてきました。今回は、その中でも電子取引を行っている全事業者が対象となる「電子取引制度」に関する要件、留意点について解説いたします。

1. 制度概要

電子取引とは、保存義務者が取引情報を電磁的方式により授受する取引をいいます。ここでいう取引情報とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書などに通常記載する事項になります。 電子取引制度は、電子取引を行った場合、その取引情報を電磁的記録により保存しなければならない制度です。

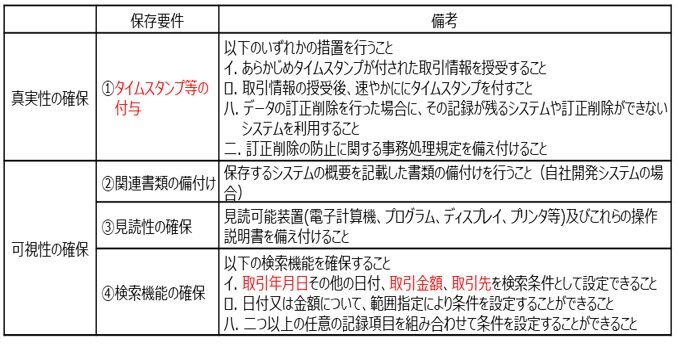

2. 保存要件

電子取引の取引情報に係る電磁的記録の保存等にあたっては、真実性や可視性を確保するための要件を満たす必要があります。

3. 実務上の留意点

(1)現行制度では、本保存要件は電子取引が対象となるため、現在でも多く利用されている書面での取引を行った場合には、書面での保存が認められており、その書類をデータ化しなければならない訳ではありません。

※電子取引で受け取った取引情報について、同一内容のものを書面でも受領した場合には、書面での保存のみで足りますが、書面で受領した取引情報を補完するような取引情報が電子データに含まれている時は、書面及び電子データの両方を保存する必要があります。

(2)電子取引の取引情報に係る電磁的記録については、出力した書面等の保存をもって、電磁的記録の保存に代えることはできません。

(3)2課税年度前の売上高が5,000万円以下の事業者、または電磁的記録を出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できる事業者は、電子取引データのダウンロードの求めに応じることができるようにしていることで、検索機能の要件は不要となります。

執筆者紹介

法人部門 スタッフ 井川 匠

2022年3月に大学院を修了した後、税理士法人髙野総合会計事務所へ入所。現在は、法人部門に所属し、上場企業の関係会社や中小企業を中心に決算業務、申告書の作成、税務相談業務に従事。初志貫徹を心掛け業務に励んでおります。

Column

今回のニュースで取り上げた電子取引制度について、一部の電子取引データについて検索要件等の要件に対応することが困難な場合も考えられますが、そのデータのみに「猶予措置」を適用して、単に電子保存を行うといった柔軟な対応も考えられます。「猶予措置」の適用を受けるには、事前の申請等は不要で、税務調査等で求められた際に、電子取引データのダウンロード、その出力書面の提示等に応じるとともに、システム整備が間に合わないなどの「相当の理由」の説明をすれば足りるとされています。具体的な内容については、弊事務所の担当者までお気軽にご相談下さい。