株主総会前の有価証券報告書の開示 4つの実現方法

FAS部門 公認会計士試験合格者 髙橋 煕

-

outline

-

令和7年3月28日、金融庁は全上場会社に対し、金融担当大臣による要請文「株主総会前の適切な情報提供について(要請) 」を発出しました。要請文では、有価証券報告書には投資家の意思決定に当たって有用な情報が豊富に含まれており、理想的には株主総会の3週間以上前に提出することが望ましいとされています。また、早期開示の第一歩として、まずは今年から株主総会の前日ないし数日前の提出への協力を求めています。そこで今回は、上場会社での早期開示の状況と同日に金融庁から公表された「総会前開示の実現方法」についてご紹介いたします。

1.現状の提出時期の状況

有価証券報告書(以下、有報)の提出は、同要請文の内容によると、株主総会(以下、総会)同日又は総会後数日3以内の提出が95%を占めており、総会の前日ないし数日前の提出が必要となる場合、ほとんどの企業に対応が求められることになります。また、気候変動やサステナビリティ等、開示内容の拡充が図られている中で、現行の実務に鑑みると、3週間もの前倒しは、作業効率化や企業努力の範囲で対応するには相当な工夫が必要と体制整備が必要と考えられます。こうした状況を踏まえ、金融庁から要請文とあわせて、「総会前開示の実現方法」として4つの対応策が提示されておりますので、今回はそのポイントをご紹介いたします。なお、令和7年3月期決算の上場会社では、例年は総会同日に有報の提出をしていた会社が、今年は数日前倒しし、総会の前日ないし数日前に提出する対応をとるケースが多く見られます。

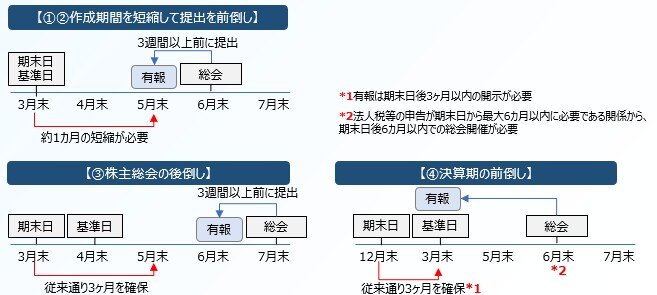

2.総会前開示の実現方法①~④について(令和7年3月28日 金融庁公表)

①②は、有報作成期間の短縮により総会前開示の実現を図るもので、①はまずは今年から総会の前日ないし数日前の提出を、②は来年以降で総会の3週間以上前の提出を求めるものになります。

一方で、③④は総会開催時期又は決算期を変更するもので、下記の点が理解のポイントになります。

✓事業年度終了日(期末日)と議決権基準日(基準日)は一致してなくてよい

✓株主総会の開催期限は議決権基準日から3ヶ月以内

<3月決算会社の場合>

弊事務所は通常の税務顧問業務に加えて、決算支援業務を幅広く対応しております。お困りごとがございましたら是非ご相談ください。

<執筆者紹介>

<執筆者紹介>

FAS部門 公認会計士試験合格者 髙橋 煕

監査法人で製造業、サービス業、社会福祉法人等の監査業務に従事した後、髙野総合会計事務所に入所。現在は、FAS部門にて企業再生、M&A等のデューデリジェンス業務や税務・会計顧問業務に従事。