新リース会計基準に伴う会計処理に及ぼす影響

法人部門 宮崎 昂哉

-

outline

-

2024年9月に企業会計基準委員会より新リース会計基準が公表されました。そこで、前回のTSKニュースに引き続き今回は、旧リース会計基準からの見直しに伴う「会計処理に及ぼす影響」についてご紹介いたします。

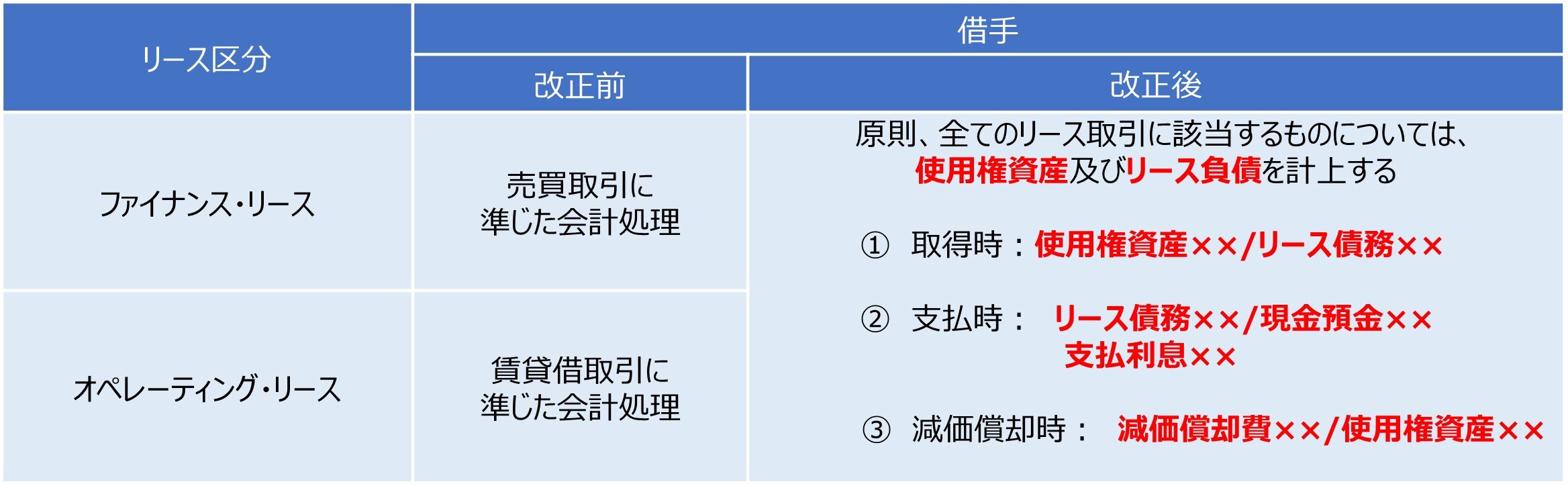

1.会計基準の見直しの概要

今回の新リース会計基準では使用権資産とリース負債を計上する単一の会計モデルを採用することとされました。 特に従前オンバランスされていなかったオペレーティング・リース取引が貸借対照表に計上されることにより、使用権資産及びリース負債として総資産及び総負債が増加し、企業の財務諸表及び経営指針に影響が及ぶとされております。

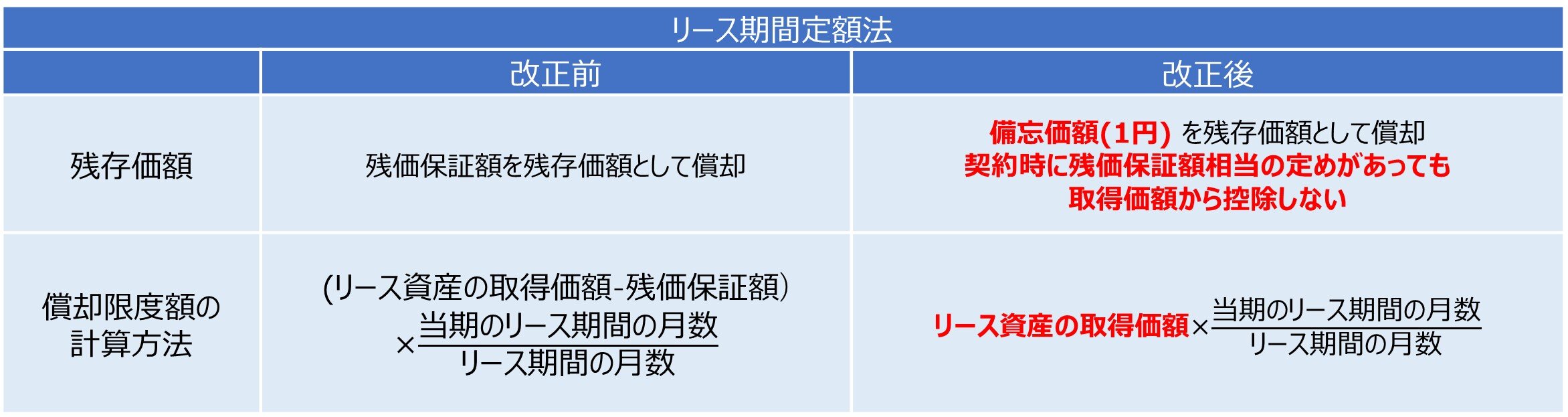

2.会計処理に伴うリース期間定額法の見直しについて

2027年4月1日以後に締結する所有権移転外リース取引については、そのリース資産に係る減価償却をリース期間定額法として、そのリース資産の取得価額に含まれている残価保証額は控除せず、リース期間経過時点に備忘価額(1円)まで償却できることとなりました。

3.新リース基準の対象法人について

新リース会計基準は、上場企業など金融商品取引法の適用を受ける企業とその子会社・関連会社に適用されます。また、会計監査人を設置する会社とその子会社も適用されるため、上場会社及び非上場会社を問わず任意で会計監査人を設置する会社は新リース会計基準に従って処理をする必要があります。

4.早期適用及び中小企業等の対応について

新リース会計基準は2027年4月1日以後に開始する事業年度の期首から適用することとされておりますが、早期適用として2025年4月以後に開始する事業年度の期首から適用することも認められております。そして従来通り、監査対象以外の中小企業等については、引き続き中小企業の会計に関する指針又は中小企業の会計に関する基本要領に従った会計処理も認められております。

<執筆者紹介>

法人部門 宮崎 昂哉

法人部門にて、上場企業のグループ会社・中小企業を中心に決算業務、申告書の作成、税務相談業務等に従事し、お客様に信頼していただけるように日々業務に取り組んでおります。

Column

社会全体でコンプライアンス意識がこれまで以上に高まっています。従来であれば、さほど問題にされなかった行為が現在では厳しく問われる時代となりました。企業や個人が社会的責任を果たすことの重要性が、これまで以上に強調されています。先日、お客様の年次総会に出席した際にも、コンプライアンス意識の徹底を強く訴えられていました。あらゆる組織において、情報公開や法令遵守が求められるなど、組織の信頼性を維持・向上するための取り組みが重要視されています。組織が持続的に発展していくためには、法令や社会的規範を遵守し、倫理的な行動をとることが不可欠です。コンプライアンスを徹底することで、ステークホルダーとの信頼関係を築いた結果、組織のブランド価値を高めることにもつながります。弊所においても、日々の業務において法令遵守を徹底し、お客様に安心してご依頼いただけるよう努めております。今後も、社会の変化に的確に対応し、信頼される会計事務所であり続けるために、コンプライアンス意識の向上に取り組んでまいります。