相続時精算課税方式の贈与は節税になるか?

税理士 伊藤 博昭

-

outline

-

いよいよ平成27年1月から相続税が増税されます。生前の対策として贈与の検討をしている方も多いと思います。贈与には、大きく分けて「暦年課税方式」と「相続時精算課税方式」があります。 「相続時精算課税方式」による贈与は、2,500万円までは贈与税は発生しませんが、相続発生時に、この方式で取得した財産は、相続財産に加算して、相続税が課税されてしまいます。ただそもそも生前対策における贈与の主たる目的は、生前の贈与により将来の相続財産を減らして、相続税を節税することです。相続時に相続財産に加算され、結局相続税が課税されてしまうこの方式の贈与は、相続税の節税にならないように考えてしまいます。 しかし、「相続時精算課税方式」は以下の2つの大きな特徴があり、この特徴を理解した上で上手に活用すれば、相続税の節税が可能となります。 (1) 規模が大きい財産を一度に移転できる (2) 相続時には贈与時点の評価額で相続財産に加算される

相続税の節税が可能な贈与とは?

上記の特徴を理解した上で、以下のケースで相続税の節税可能な贈与を考えてみます。

<収益不動産を所有している場合>

収益性が高い不動産を持ち続けると、その家賃等の収益が貯蓄され、結果として、その貯蓄資産についても相続税の課税対象となってしまいます。そこで、「相続時精算課税方式」により、親から子にその不動産を贈与することにより、将来の収益による財産についても子に移転することができ、結果として相続税が節税されることになります。

<将来株価が上昇しそうな株式を所有している場合>

将来株価が上昇するのがわかれば誰も苦労しない、との声が聞こえてきそうですが・・・

実は生前の対策で多くの場合に「相続時精算課税方式」による贈与を検討するケースが、同族の会社の株式です。

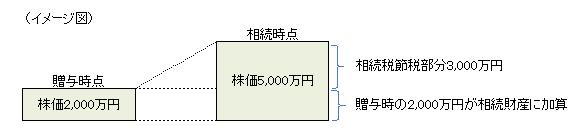

例えば、同族の会社の社長である本人が退任し、退職金を支給すると一時的に同族の会社の資金が減り、株価が下がります。その株価が下がった後にすぐに「相続時精算課税方式」による贈与を実行します。同族の会社の株価は退職金の支給により一時的に下がっただけですから、将来は株価が回復する可能性が高くなります。株価が回復した後に相続が発生しても贈与時点の低い評価額で相続財産に加算されるため、結果として相続税が節税されることになります。

「相続時精算課税方式」による贈与は、メリット・デメリットを理解した上で、慎重に検討する必要があります。贈与の検討をしている方は、必ず、担当税理士・会計士までお問い合わせください。