新リース会計基準(貸手の処理)

税務部門 シニア 山田 隼平

-

outline

-

今回のTSKニュースは先月の新リース会計基準に伴う会計処理の影響に引き続き、旧リース会計基準からの見直しに伴う貸手の処理についてご紹介いたします。

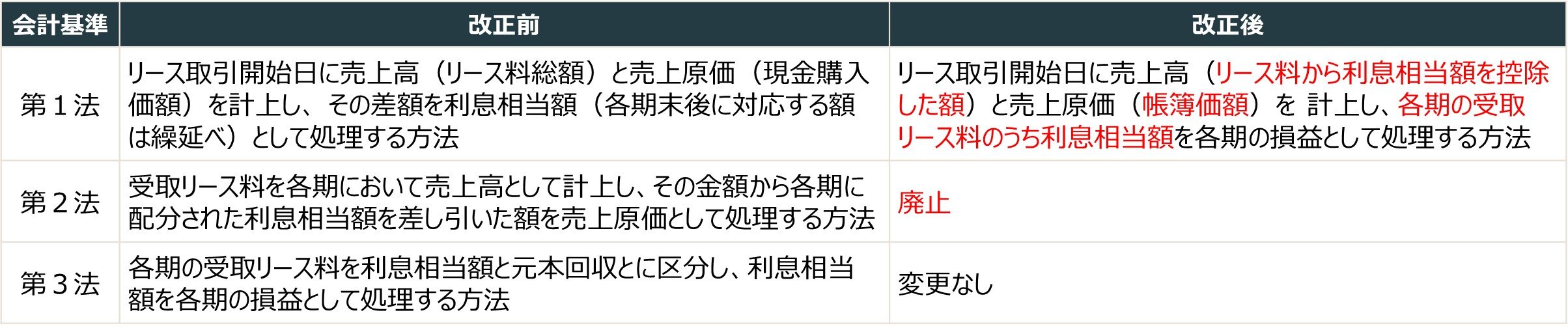

1.貸手の処理

貸手については、引き続きオペレーティング・リースとファイナンス・リースを区分することとし、その区分に応じた処理を行うこととされました。なお、ファイナンス・リースの場合の会計処理のうち、第2法【割賦基準】による処理が今後は認められなくなります。

2.税務処理

貸手における税務上の取り扱いは改正前、改正後ともに、会計上経理した金額が益金の額、損金の額に算入されることになります。そのため、第2法による会計処理が廃止されることに伴い、税務上も【延払基準の特例】は廃止されることになります。

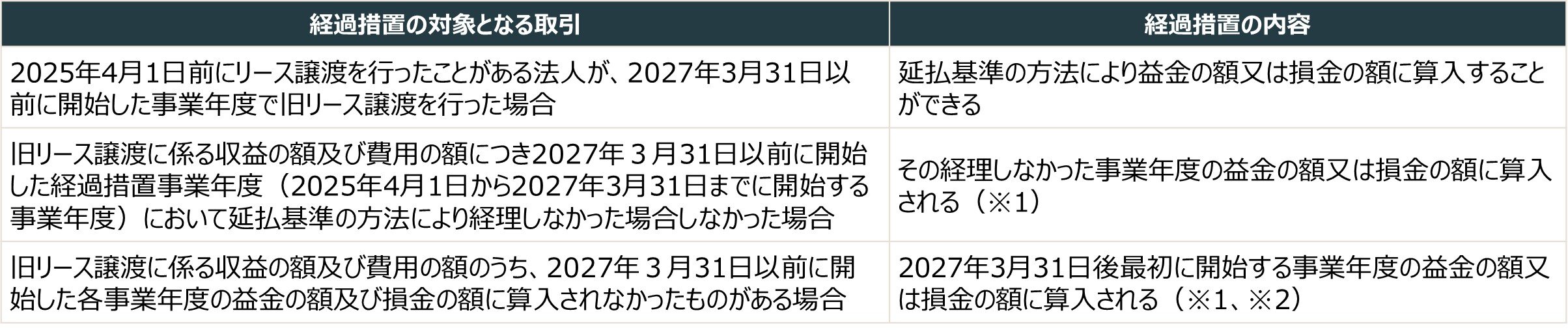

3.経過措置

延払基準の特例の廃止に伴い、経過措置が講じられています。

※1 旧リース譲渡(2027年3月31日以前に開始した事業年度において行われたリース譲渡をいいます。)に係る未計上収益額及び未計上費用額(旧リース譲渡に係る収益の額及び費用の額のうち、益金の額及び損金の額にされていないもの)を一括計上する場合において、その未計上収益額がその未計上費用額を超えるときは、その一括計上した事業年度以後の各事業年度において未計上収益及び未計上費用額を5年均等で益金の額及び損金の額に算入することができます。

※2 2027年3月31日後最初に開始する事業年度において延払基準の方法(利息相当額のみを各事業年度の収益とする方法に限ります。)により経理したときは、延払基準の方法により益金の額又は損金の額に算入されます。

執筆者紹介

税務部門 シニア 山田 隼平

上場企業の子会社、中小企業などの決算業務・申告書の作成・税務相談に従事。『いつでも話しかけやすい』を信条に、日々の業務に対応しております。

Column

のれんの償却をめぐり、見直しの動きが見られます。2025年5月30日に経済同友会やスタートアップ関連団体および企業経営者有志による連名で、企業会計基準委員会(ASBJ)を運営する財務会計基準機構(FASF)に対して、「のれんの非償却の導入およびのれん償却費計上区分の変更」に関する提案がなされました。具体的な提案内容は、①のれんの償却と併せて非償却も認める選択制の適用、②のれん償却費を営業費用ではなく、営業外費用もしくは特別損失に計上、となっています。速やかに検討を開始し①については2027年度までに結論・措置に至るように検討することを求め、②は2026年度の結論・措置の可能性も含めて検討することを求めています。今回の提案の背景には、のれんを償却することが利益の押し下げ要因となり、結果的にM&Aの足かせになっているとして、スタートアップ企業を中心に見直しを求める声が強まっていることがあります。また、国際会計基準(IFRS)および米国会計基準(US-GAAP)では、定期償却は不要とされる代わりに毎年1回は減損が必要かどうか確認するテストを実施し、状況に応じて減損損失を計上するとされています。今後の動向に注視する必要があります。