収益性分析で改善の糸口を発見せよ

公認会計士 鏡 高志

-

outline

-

第3回目の今回は、財務分析のうち収益性について、実例をあげてご紹介します。

まず、『どれだけ儲ける力があるか』をはかる収益性は、効率的に儲けているかどうかの指標である総資本利益率(ROA、ROEなど)とどれだけ利幅があるかの指標である売上高利益率とに大別されます。

その中でも、本業の儲けである営業利益率(営業利益÷売上高)は非常に重要です。とはいえ、営業利益率だけ期間比較、同業他社比較したとしても、どこに良くて、どこが悪いかはわからないため、ブレイクダウンする必要があります。

ブレイクダウンの方法として、実施しやすいのは勘定科目別に分析を行うことです。

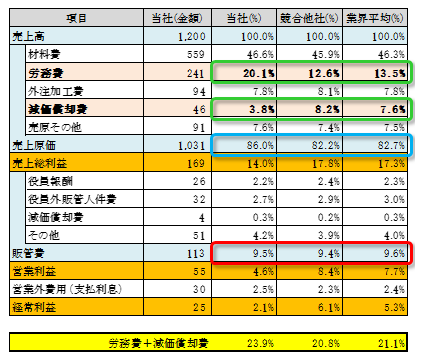

下記事例を見てみましょう。

当社の営業利益率は、競合他社や業界平均と比べても低い水準であり、改善の余地がありそうです。

こういったケースでは、勘定科目レベルで比較することで、どこに問題があるのか目星をつけます。

販管費の割合にはほとんど差がなく、売上原価のうち材料費率や外注加工費率も同水準です。

一方、当社の特徴として、労務費率が高く、減価償却費率が低いという違いが見られ、特に労務費率が高いことが営業利益率が低い水準となっている要因であることがうかがえます。

問題点がわかれば、定性的な情報の分析も踏まえた上で、具体的な改善策を検討するというステップへ進みます。

労務費率の削減の解決策として、例えば、下記のような取り組みが考えられます。

・設備投資による作業の自動化を検討

・人員配置の適正化や作業方法の見直しを検討

・世代交代による賃率の引下げの検討

・外注への切替の検討

・海外への生産移転の検討

勘定科目別のほか、事業別、製品別、得意先別といったデータを使用して分析できれば、より具体的に問題点を発見し、改善の糸口とすることが可能です。

ご不明な点やご相談は、お気軽に弊社担当者へお問い合わせ下さい。